(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第一节 企业营运能力分析的目的与内容

一、企业营运能力分析的目的

企业营运能力主要指企业营运资产的效率与效益。营运资产的效率通常指资产的周转速度。营运资产的效益则指营运资产的利用效果,即通过资产的投入与其产出相比来体现。

进行企业营运能力分析的主要目的是:

1.评价企业资产的流动性

企业的两大基本特征是收益性和流动性。企业经营的基本动机就是获取预期的收益。从一定意义上讲,流动性是比收益性更重要的概念。

2.评价企业资产利用的效益

企业资产营运能力的实质,就是以尽可能少的资产占用,实现尽可能多的营业收入,创造出尽可能多的纯收入。通过企业产出额与资产占用额的对比分析.可以评价企业资产利用的效益。

3.挖掘企业资产利用的潜力

通过企业营运能力分析,可以了解企业资产利用方面存在哪些问题,尚有多大的潜力,进而采取有效措施。提高企业资产营运能力。

二、企业营运能力分析的内容

企业营运能力分析的主要内容包括:

1.总资产营运能力分析

评价总资产营运能力

2.流动资产周转速度分析

评价资产的流动性。

3.固定资产利用效果分析

评价资产的效益。

第二节 总资产营运能力分析

一、反映总资产营运能力指标的计算与分析

企业总资产营运能力主要指企业总资产的效率和效益。总资产周转率可以反映出企

业总资产的效率,即总资产的周转速度。总资产产值率和总资产收入率可以反映出企业

总资产的效益,即投入或使用总资产所取得的产出的能力。

(一)总资产产值率的计算与分析

总资产产值率反映了企业总资产与总产值之间的对比关系。其计算公式是:

该指标数值越高,说明企业资产的投入产出率越高,企业总资产运营状况越好。

企业产出与总资产之间的关系,还可以从另一角度来反映,即百元产值占用资金,该指标本质上是总资产产值率的倒数,反映每百元产值占用的资产。其计算公式是:

该指标越低,说明每一单位产出所占用的资产越少,表明企业资产营运能力越高。

对该指标具体变动原因的分析可依据以下分解式进行:

从以上分解式中可以看出,百元产值占用资金受各类资产营运效率的影响,分析时可采用连环替代法,分别说明各类资产营运效率变动对百元产值占用资金的影响。

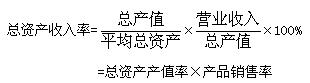

(二)总资产收入率的计算与分析

总资产收入率反映了企业总资产与营业收入之间的对比关系。其计算公式是:

该指标越高,说明企业总资产营运能力越强。该指标比总资产产值率更准确、更真实地反映出企业总资产的营运能力。下面的分解式可以反映出这两个指标之间的关系。

从以上分解式可以看出,提高总资产收入率取决于两大方面,一是要提高产品的生产效率。另一方面是提高产品销售率,把生产出来的产品尽快、尽可能多地销售出去。

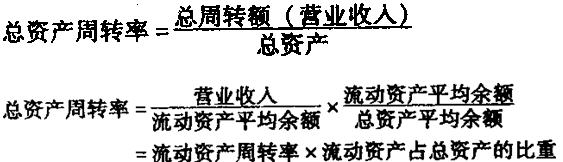

(三)总资产周转率的计算与分析

总资产收入率从资产周转角度看,亦称总资产周转率(次数),尽管这两个指标的计算方法相同,但总资产周转率却是从资产流动性方面反映总资产的利用效率。其计算公式是:

上面分解式表明,总资产周转速度的快慢取决于两大因素:一是流动资产周转率;二是流动资产占总资产的比重。由于流动资产周转速度快于其他类资产周转速度,所以,企业流动资产所占比例越大,总资产周转速度越快;反之,则越慢。

总资产周转速度也可以用周转期(天数)来表示。其计算公式是:

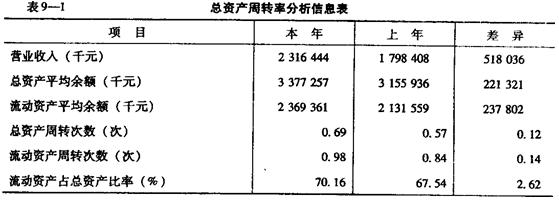

根据SMC公司财务报表的有关资料,计算该公司总资产周转率有关指标,见表9一l。

注:因资料所限,假定期初余额即为上年平均余额,以下相同。

根据表9―1可知,SMC公司本年总资产周转速度比上年快了0.12次,其原因是:

因为流动资产周转加速,使总资产周转加速0.09次,即:

(0.98-0.84) ×67.54%=0.09(次)

因为流动资产占总资产比率提高,使总资产周转加速0.03次,即:

0.98 ×(70.16%一67.54%)=0.03(次)

计算结果表明,SMC公司本年总资产周转速度加快,主要是流动资产周转速度加快的影响,其次是资产结构变动,由于提高了流动资产在总资产中的比率,使资产流动性增强了,促进了总资产周转速度加快。

二、总资产营运能力综合对比分析

总资产营运能力综合对比分析,就是将反映总资产营运能力的指标与反映流动资产和固定资产营运能力的指标结合起来进行分析。依据各类指标之间的相互关系,综合对比分析主要包括以下内容。

(一)综合对比分析反映资产占用与总产值之间的关系

(二)综合对比分析反映资产占用与收入之间的关系

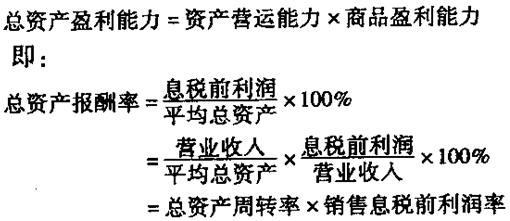

(三)综合对比分析总资产营运能力与盈利能力之问的关系