(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节商品经营盈利能力分析

一、商品经营的内涵

(一)商品经营与产品经营

商品经营的基本内涵是企业以市场为导向,组织供产销活动,以一定的人力、物力消耗生产与销售尽可能多的社会需要的商品。

产品经营是与单纯生产型的企业经营方式紧密相连的。所谓单纯生产型,它的基本特点是企业只管生产,不管供应与销售,更不管筹资、投资等。此时的企业严格来讲并不是真正意义的企业,而只是一个生产车间。单纯生产型企业管理的目标是完成生产任务,降低生产消耗量。因此。产品经营的基本内涵就是企业在国家计划指导下,组织产品生产,以一定的人力、物力消耗按时、保质、保量生产出一定的产品。

(二)商品经营与产品经营的关系

商品经营和产品经营既相互联系,又有所区别。第一,产品经营是商品经营的一个环节。且是一个最基本的环节;商品经营是产品经营的扩展。第二,产品经营主要侧重于产品实物经营,而不强调投入品与产出品的价格;商品经营不仅重视产品实物经营,而且强调价值经营,即考虑投入品与产出品的价格。第三,商品经营目标比产品经营目标更综合。要实现商品经营目标,既要搞好产品经营,提高生产技术效率,又要重视供产销的衔接及价值管理,提高商品的经济效率。

(三)商品经营与资产经营的关系

资产经营与商品经营及产品经营既相互联系,又相互区别。第一,资产经营不能离开商品经营而独立存在,第二,资产经营是对商品经营的进一步发展,它不仅考虑商品本身的消耗与收益,而且将资产的投入与产出及周转速度作为经营的核心。第三,资产经营目标比商品经营目标更综合。

二、商品经营盈利能力内涵与指标

商品经营是相对资产经营和资本经营而言的。商品经营盈利能力不考虑企业的筹资或投资问题,只研究利润与收入或成本之间的比率关系。因此,反映商品经营盈利能力的指标可分为两类:一类是各种利润额与收入之间的比率,统称收入利润率;另一类是各种利润额与成本之间的比率,统称成本利润率。

(一)收人利润率分析

(1)营业收入利润率,指营业利润与营业收入之间的比率。

(2)营业收入毛利率,指营业收入与营业成本的差额与营业收入之间的比率。

(3)总收入利润率,指利润总额与企业总收入之间的比率,企业总收入包括营业收入、投资净收益和营业外收入。

(4)销售净利润率,指净利润与营业收人之间的比率。

(5)销售息税前利润率,指息税前利润额与企业营业收入之间的比率,息税前利润额是利润总额与利息支出之和。

收入利润率指标是正指标,指标值越高越好。分析时应根据分析目的与要求,确定适当的标准值,如行业平均值、全国平均值、企业目标值等。

(二)成本利润率分析

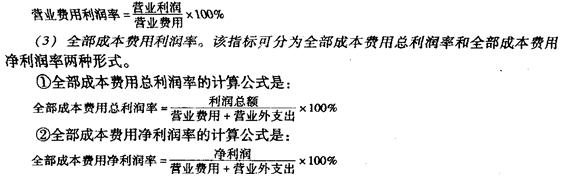

反映成本利润率的指标有许多形式,其主要形式有营业成本利润率、营业费用利润率、全部成本费用利润率等。

(1)营业成本利润率,指营业利润与营业成本之间的比率。其计算公式是:

(2)营业费用利润率,指营业利润与营业费用总额之间的比率。营业费用总额包括营业成本、营业税费、期间费用和资产减值损失。期间费用包括销售费用、管理费用、财务费用等。营业成本费用利润率的计算公式是:

第四节上市公司盈利能力分析

每股收益、普通股权益报酬率、股利发放率、价格与收益比率等指标。

一、每股收益分析

(一)每股收益的内涵与计算

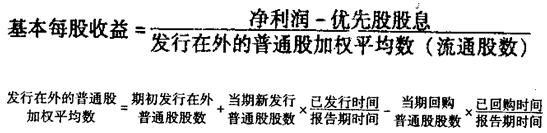

每股收益的基本含义是指每股发行在外的普通股所能分摊到的净收益额。又分为基本每股收益与稀释每股收益。

1.基本每股收益

基本每股收益是指归属于普通股股东的当期净利润扣除应发放的优先股股利后的余额与发行在外的普通股加权平均数之比。

已发行时间、报告期时间和已回购时间一般按照天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法。

例如,某企业2005年初发行在外的普通股股数为20万股,该年7月1日又增发了6万股,并且该年内未发行其他股票,亦无退股事项,则该年度普通股流通在外的平均数应为23万股(20十(6×6÷12))。

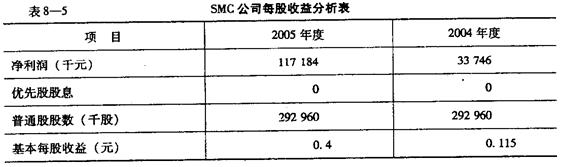

下面,我们仍然利用SMC公司的信息进行每股收益分析,见表8-5。

由表8―5中的信息可知,SMC公司2005年度的每股收益比2004年度增长了3倍多,表明企业的盈利能力高于2004年。当然,在运用每股收益判断企业盈利能力强弱时,只有将几家不同企业或者同一企业不同时期的每股收益进行比较,才能得出正确认识。

2.稀释每股收益

稀释每股收益是指当企业存在稀释性潜在普通股时,应当分别调整归属于普通股股东的当期净利润和发行在外的普通股加权平均数,并据以计算稀释每股收益。

所谓稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股,如可转换公司债券、认股权证和股份期权。

(1)计算稀释每股收益时,应当根据下列事项对归属于普通股股东的当期净利润进行调整:当期已确认为费用的稀释性潜在普通股的利息;稀释性潜在普通股转换时将产生的收益或费用。同时应当考虑相关的所得税影响。

(2)计算稀释每股收益时,对当期发行在外的普通股加权平均数的调整。调整后的股数应当为计算基本每股收益时普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。计算稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时,以前期间发行的稀释性潜在普通股,应当假设在当期期初转换;当期发行的稀释性潜在普通股,应当假设在发行日转换。

由于SMC公司2004年、2005年没有稀释性的潜在普通股,故其稀释每股收益与基本每股收益相同。

对于稀释每股收益的计算,可以参见以下两例。

假设L公司2005年1月1日发行l00万份认股权证,行权价格为3.5元,2005年度净利润为200万元,发行在外普通股加权平均数为500万股,普通股平均市场价格为4元,则:

基本每股收益=200/500=0.4(元)

调整增加的普通股股数=100―100x3.5÷4=12.5(万股)

稀释的每股收益=200÷(500+12.5)=0.39(元)

假设X公司2005年1月1日发行利率为4%的可转换债券,面值800万元,每l00元债券可转换为1元面值普通股90股。2005年净利润为4 500万元,2005年发行在外普通股加权平均数为4 000万股,所得税税率为33%,则:

基本每股收益=4 500÷4 000=1 .125(元)

净利润的增加=800×4%×(1-33%)=21.44(万元)

普通股股数的增加=800÷lOO ×90=720(万股)

稀释的每股收益=(4 500+21.44)÷(4 000+720)=0.96(元)

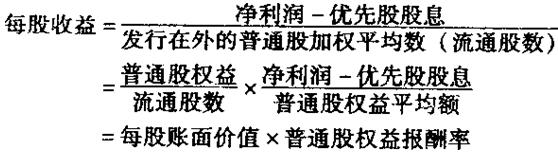

(二)每股收益因素分析

为了分析企业每股收益变动的原因,应确定影响每股收益的因素,并对各个因素进行分析,测算各个因素的变动对每股收益的影响程度。简化起见,以下以基本每股收益为例。

依据每股收益的影响因素,对每股收益指标作如下分解:

根据SMC公司2004年度、2005年度有关资料,该公司每股收益因素分析见表

可见,2005年度的每股收益比2004年度增加了0.285元,对增加的原因运用差额分析法分析如下:

由于每股账面价值变动对每股收益的影响=(2.52―2.23)× 5.16%=0. 015(元)

出于普通股权益报酬率变动对每股收益的影响=2. 52 ×(15. 89%-5. 16%)=0. 27(元)

计算结果表明,每股账面价值的变动使得每股收益增加了0.015元,普通股权益报酬率的变动使得每股收益增加了0.27元,这是每股收益增加的主要原因。两项因素共同作用的结果,使每股收益增加 0.285元。可见,企业经济实力和盈利能力比2004年有较大提高。

二、普通股权益报酬率分析

普通股权益报酬率是指净利润扣除应发放的优先股股利后的余额与普通股权益之

比。其计算公式如下:

从计算公式可知,普通股权益报酬率的变化受净利润、优先股股息和普通股权益平

均额三个因素影响。一般情况,优先股股息比较固定,因此应着重分析其他两个因素,

尤其是在SMC公司中没有优先股股息,普通股权益报酬率的变化就受净利润和普通股

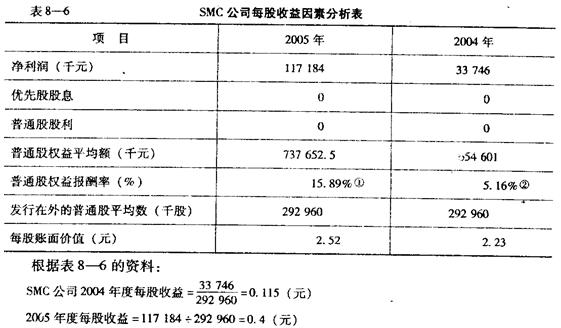

权益平均额的影响。现仍以表8―_6的资料进行分析:

根据所给资料,SMC公司2004年度的普通股权益报酬率=33 746÷654 601 × 100%

=5.16%.2005年度的普通股权益报酬率=117 184÷737 652.5×100%=15.89%。可见,2005年度普通股权益报酬率比2004年度提高了10. 73%,对于其变动原因,用差

额分析法分析如下:

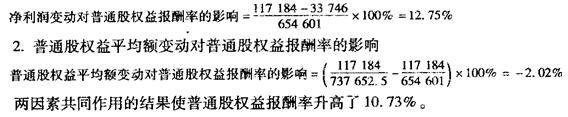

1.净利润变动对普通股权益报酬率的影响