(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第四节无形资产管理概述

一、无形资产管理的意义

(一)无形资产的概念及管理意义

无形资产是企业长期使用而没有实物形态的那部分资产。把它运用到生产经营中可以转化为生产力,提高劳动生产率,能够为企业提供某种特权或权利,但也可能给企业带来很大的风险。

(二)无形资产的特征

1.无实物形态

2.占有和使用权的垄断性

3.所能提供的未来经济效益及其有效期限有很大的不确定性

(三)无形资产的内容

无形资产主要由知识产权和专有技术构成,也包括一些为提供运用条件的特种权利(如场地使用权)。知识产权是指法律赋予知识产权人对其智力创作和脑力劳动而产生的某种特有权利和技术知识所享有的在一定时间或一定区域内的垄断权或独占权。它主要包括工业产权和著作权。工业产权一般是指专利权和商标权的统称。具体讲,无形资产的主要内容包括专利权、专有技术、专营权、商标权、版权、商誉、土地使用权、计算机软件等等。

二、无形资产的计价

(一)无形资产计价方法

无形资产计价较复杂,一方面,各种无形资产均有其特殊性;另一方面,取得无形资产的途径是多样的,有的无形资产还有极大的不可确定性。一般取得时均应按实际成本计价,各种来源的无形资产具体计价方法如下:

1.外部购入的无形资产,按实际支付的价款计价;

2.投资者投入的无形资产,按评估确认或合同、协议约定的金额计价;

3.自行开发研制的无形资产,按照开发过程中的实际支出计价;

4.接受捐赠的无形资产,按照发票账单所列金额或者同类无形资产的市价计价.

无形资产计价时,有如下几点需注意:

(1)专利权如果是外购的,其实际支付的价款除了买价外,还包括为创造该项专利的试验费、申请专利登记费及聘请律师费用等。但企业创造某项专利时,往往不能保证一定能够成功。为了稳重起见,处于试验阶段而无十分把握成功的情况下所发生的费用一般可计入当期费用,待成功后,再把所发生的费用资本化,作为无形资产管理。

(2)尽管商标常常与企业广告宣传和客户的信赖等密切相关,但广告费一般不作为商标权的计价成本,而直接作为销售费用计入当期损益。

(3)尽管商誉可以是自己建立的,也可以是向外购入的,但只有向外购入的,才能作为商誉计价。也就是说,除了企业合并,如兼并或购买另一个企业外,商誉不得作价入账,并且商誉的计价和非专利技术的计价一样,应当经法定评估机构确认。

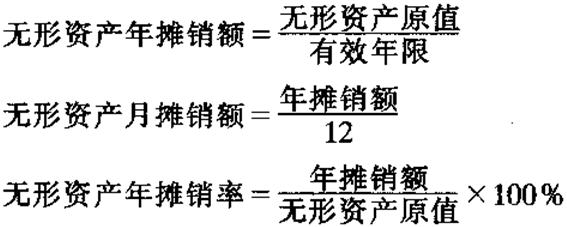

(二)无形资产的摊销

如同固定资产的折旧一样,无形资产的原始价值也要从无形资产开始使用之日起,在有效期限内平均摊入管理费用。无形资产摊销应考虑以下几个问题:

1.无形资产的有效使用年限

无形资产的有效使用年限,现行财务制度有如下规定:

(1)法律和合同或者企业申请书分别规定有效期限和受益年限的,按照法定有效期限与合同或者企业申请书规定的受益年限孰短的原则确定。

(2)法律没有规定有效期限,企业合同或者申请书中规定有受益年限的,按照合同或者企业申请书规定的受益年限确定摊销期限。

(3)法律和合同或者企业申请书均未规定有效期限或者受益年限的,按照不少于10年的期限确定。

2.无形资产摊销额的计算

无形资产摊销采用直线法,可按下列公式计算:

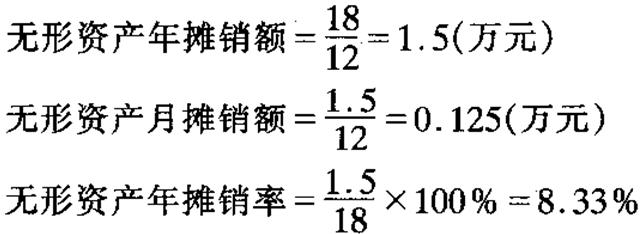

例A企业从B企业购入一项专有技术,实际支付价款为l8万元,法律规定的有效期限为l2年,则该项无形资产的摊销计算如下:

三、无形资产的日常管理

(一)无形资产投资管理

无形资产投资管理,关键是无形资产投资方向的选择。就是企业将某一特定数额的资金投资在哪种无形资产的取得途径上。应着重考虑下列因素:

1.投资成本和效益因素

总的原则是:无形资产投资效益要最大化,投资成本要最小化.且投资效益必须大于投资成本。

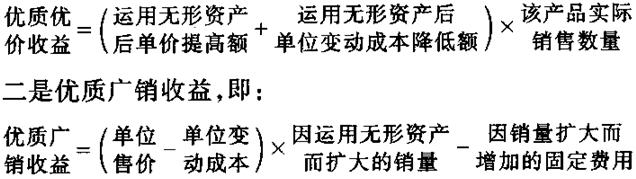

无形资产投资收益,主要有两方面:

一是优质优价收益,即:

无形资产投资成本一般应包括:

(1)用来进行无形资产投资的资金的资金成本;

(2)获取无形资产本身的代价。

2.未来收益的风险因素

无形资产投资后能给企业带来多少超额收益存在很大的不确定性。

(二)无形资产使用的管理

1.加强无形资产的核算,正确反映无形资产的价值变动及产生的效应

2.区别对待,全面管理

3.讲究效益,提高无形资产的利用率

无形资产具有极强时效性的特点,决定了企业应在其有效期内充分利用它的独占权和特权,充分发挥其效用。

4.建立健全无形资产各种使用管理制度

如专利权、专有技术应归口技术部门管理;专营权、土地使用权、租赁权应归口生产、销售部门管理等等。各个归口管理部门,又应按照经济责任制的原则,实行分级管理,以明确经济责任,提高无形资产利用效果。

(三)无形资产的转让

企业的无形资产可以转让出去,转让的方式有无形资产所有权转让和使用权转让两种。无论以哪种方式转让,所得到的收入均作为企业的其他业务收入处理。转让时,要注意下列两个问题:

1.转让无形资产所有权与转让无形资产使用权的成本确定方法不一致

如转让其所有权,转让成本应按转让无形资产的摊余价值计算,其转让收入列为其他业务收入。如转让无形资产使用权,则应将为履行出让合同所规定的义务时所发生的费用(如派出技术人员的费用等)作为转让无形资产使用权的转让成本,转让收入作其他业务收入处理。

2.土地使用权转让收入处理的特殊性

国有企业的建设用地继续采用划拨方式。因此,凡通过划拨方式取得的土地使用权,政府不收取地价补偿费,也不得自行转让、出租和抵押;需要对土地使用权进行转让的,其转让收入,包括土地出让金(或土地增值费),企业应全部上缴给财政部门,由财政部门分别解缴中央政府和地方政府,而不作其他业务收入处理。

(四)无形资产利用效果考核

无形资产投资及利用效果的考核可运用下列指标进行:

1.无形资产占全部有形资产的比率。其计算公式如下:

企业无形资产占全部有形资产的比率应是适当的。如果这项比率太低,说明企业忽视无形资产,而有形资产如不与无形资产相结合,也不会充分发挥它的应有作用。

2.无形资产利润率。其计算公式如下:

这项指标用以反映和考核企业无形资产获利情况。比率过低,说明企业没有重视无形资产投资与加强管理,从而影响了利润的提高。