(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 固定资产折旧方案管理

一、固定资产折旧方法

(一)固定资产折旧的概念、意义及范围

固定资产折旧是指固定资产在使用过程中由于不断损耗(包括有形磨损和无形磨损)而转移到产品成本中去的那部分价值。当产品销售后,企业就从销售收入中把这部分价值收回。

正确计算固定资产折旧,有以下两点意义:一是为正确计算产品成本提供可靠的数据,二是为固定资产的更新提供资金来源。

计提折旧的固定资产范围,企业在用的固定资产(包括经营用固定资产、非经营用固定资产、租出固定资产等)一般均应计提折旧。具体范围包括:房屋和建筑物;在用的机器设备、仪器仪表、运输工具;季节性停用、大修理停用的设备;融资租入的固定资产和以经营租赁方式租出的固定资产。此外,制度还规定:生产任务不足、处于半停产企业的设备要全额计提折旧;通过局部轮番大修实现整体更新的固定资产,如企业的道路、露天地坪等,也要计提折旧。不提折旧的固定资产包括:未使用、不需用的机器设备;以经营租赁方式租入的固定资产;在建工程项目交付使用以前的固定资产;已提足折旧继续使用的固定资产;未

提足折旧提前报废的固定资产;国家规定不提折旧的其他固定资产(如土地等)。

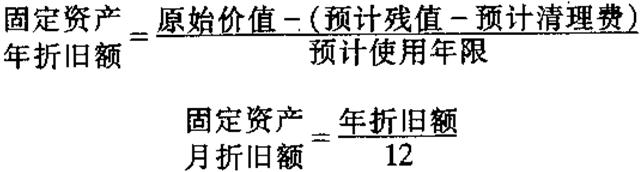

(二)平均折旧法

平均折旧法是根据固定资产的折旧额(固定资产原值减预计净残值)按预计使用年限、预计工作时数或预计产量平均计算固定资产转移价值的方法。可以均衡地将固定资产的价值转移到产品中去,有利于保持不同时期产品成本的可比性,计算方法也简便易行。但按此方法计提的折旧额不能如实地反映固定资产价值在不同时期的磨损程度。

平均折旧法所计算出来的各期或单位工作时间或单位产量的折旧额是相等的,通常又称为直线法。

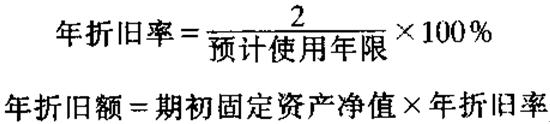

1,使用年限法

该方法是按使用年限来计算各期应计固定资产折旧。其计算公式如下:

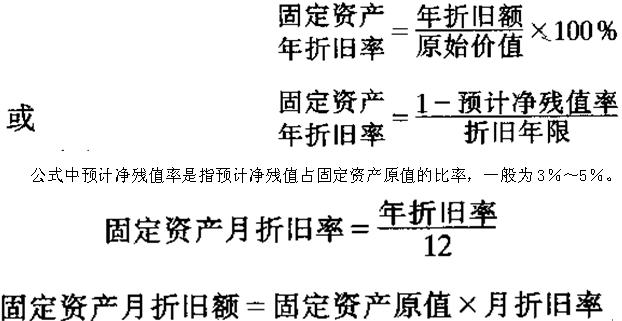

实际工作中,固定资产折旧额通常是利用折旧率来计算的。折旧率是指折旧额占原始价值的比率,反映固定资产的磨损程度。

其计算公式如下:

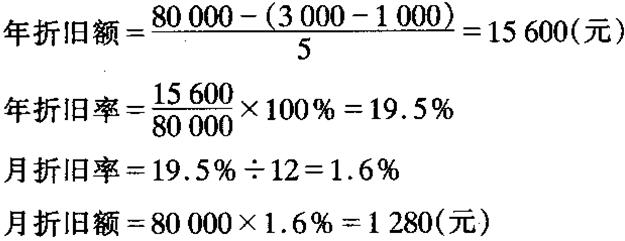

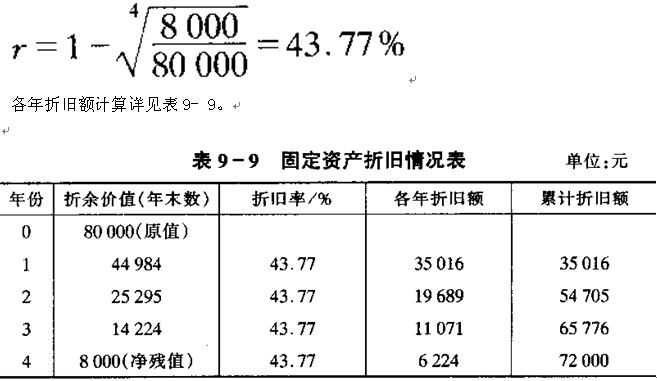

例某设备按使用年限法计算折旧,原值80 000元,预计使用5年,预计残值为3000元,清理费用为1 000元,则

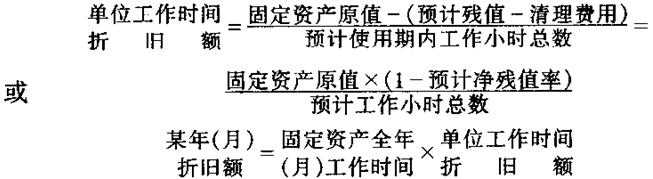

2.工作时间法

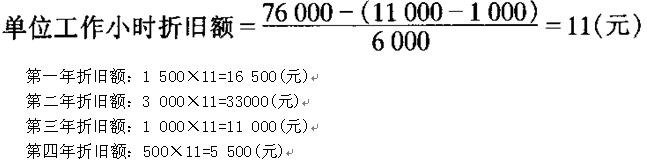

这种方法是以固定资产应计折旧总额除以预计使用期内工作小时数求得单位工作小时折旧额。计算公式如下:

例某大型设备原价为76 000元,预计可使用4年,总工作时间预计为6 000小时,各年工作时间预计分别为l 500、3 000、1000和500小时,预计残值为ll 000元,清理费用为1 000元,则

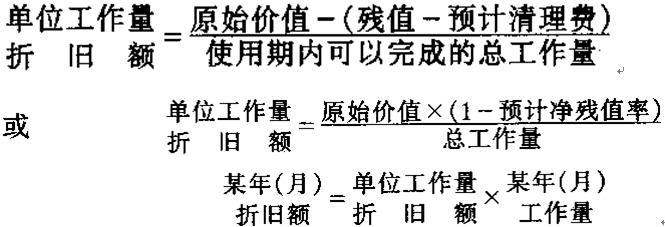

3.工作量法

这种方法是以固定资产折旧总额除以预计使用期内可以完成的工作量,求得单位工作量折旧额,再据以计算各期折旧额。计算公式如下:

公式中的工作量可以某机器设备的行驶里程、工作台班数等表示。

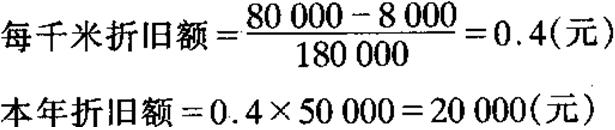

例某厂一辆载重汽车原值80 000元,预计使用期内能行驶180 000千米,净残值8000元。本年行驶50 000千米,则

工作小时法和工作量法是把固定资产的全部损耗价值在其全部工作小时或全部工作量上平均分配。这种方法既能较准确地反映生产设备的实际损耗,又能为计算产品成本提供准确的资料,符合费用与收益配比的原则。一般适用于损耗程度与工作小时或工作量的多少联系比较密切的固定资产,如精密仪表、运输汽车、冶炼设备、建筑机械、大型专用设备等。

(三)加速折旧法

加速折旧法是加速和提前计提折旧的方法。早期提取的折旧较多,而在最后几年提取的折旧较少,在整个折旧期间内,折旧费用呈逐年递减的趋势,从而使固定资产的原始成本在有效使用年限内尽早摊入成本费用。

加速折旧法主要有双倍余额递减法、年数总和法、余额递减法等。采用加速折旧法的原因有四个:

第一,可以更好地贯彻收入与成本费用相配比的原则。一般地,固定资产在全新状态下使用效益最高、创造价值最多,在使用初期应该多提折旧,后期则应相对少提折旧。

第二,在固定资产使用期限内可以均衡各期固定资产的使用成本,有利于产品参与市场竞争。最初几年一般发生的修理费用较少,但逐渐加大。因此,虽然在最初几年提取的折旧较多,以后各期折旧逐渐减少,每年折旧与修理费用的总和基本趋于一致,从而可以均衡各期的使用成本。

第三,可以加速固定资产的更新改造。可以加快固定资产成本的收回,以尽早实现固定资产的更新换代。

第四,可以减轻企业前几年的税负。采用加速折旧法与直线法相比,在最初几年由于成本费用中计入了较多的折旧费,因而使最初几年应税收入减少,减轻了企业前几年的税负,从而提前取得部分现金净收入,实际上等于取得了一笔无息贷款。

加速折旧法的适用范围,即只适用于在国民经济中具有重要地位、技术进步较快的电子、船舶企业、生产 “母机”的机械企业、飞机、汽车、化工、医药生产企业以及其他财政部批准的某些行业的企业。双倍余额递减法和年数总和法是现行财务制度规定可以采用的方法。企业有权选择财务制度规定的一种具体方法,并在开始实行年度前报主管财政机关备案。企业折旧方法一经选择,不得随意变更。如果需要变更,必须在变更年度以前,由企业提出申请,报主管财政机关批准。

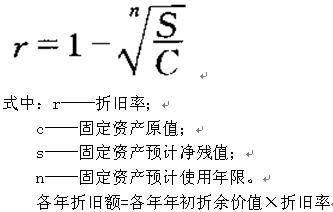

1.余额递减法

该法以固定资产年初折余价值为计提折旧的基础,乘上一个事前规定的固定不变的折旧率来确定年折旧额。随着各年提取折旧,固定资产折余价值在逐年递减,而折旧率是固定的,各年折旧额则逐年减少,故该方法叫余额递减法或者定率递减法。余额递减法的折旧率计算公式如下:

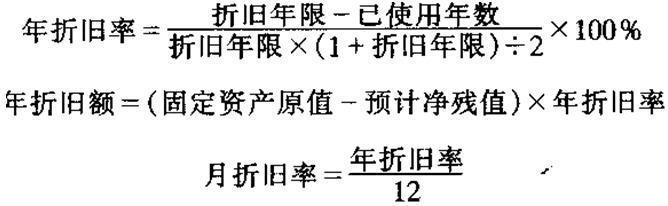

例某设备原值80 000元,预计使用年限4年,预计净残值8 000元,试按余额递减法确定各年折旧额。

2.年数总和法

该法是以固定资产原值减净残值后的余额为计提折旧的基础,与一个逐年递减的折旧率相乘而计算出折旧的方法,也叫变率递减法。这个递减折旧率的分子是折旧年数各个数字的相反顺序;分母是折旧年限的总和。由于与固定资产账面原值扣除净残值后的余额相乘的折旧率是递减的,所以,每年计算出的折旧额也是递减的。其计算公式如下:

月折旧额=(固定资产原值一预计净残值)×月折旧率

例某设备原值90 000元,预计净残值500元,预计使用年限4年.则:

第一年折旧率=4/(1+2+3+4)=4/10;第二年折旧率=3/(1+2+3+4)=3/10;第三年折旧率=2/(1+2+3+4)=2/10;第四年折旧率=1/(1+2+3+4)=1/10

则第一年折旧额=(90000-500)×4/10= 35800

第二年折旧额=(90000-500)×3/10=26850

第三年折旧额=(90000-500)×2/10=17900

第四年折旧额=(90000-500)×1/10=8950

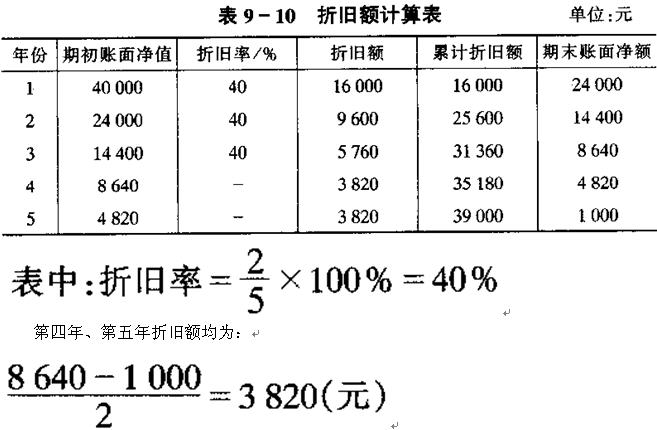

3.双倍余额递减法

该法是在不考虑固定资产残值的情况下,用直线法折旧率的双倍乘以固定资产期初净值,作为各期折旧额。计算公式如下:

应用双倍余额递减法时必须注意,不能把固定资产的账面净值降低到它的预计残值下。

现行财务制度规定,实行双倍余额递减法的固定资产,应当在其折旧年限到期前两年内,将固定资产净值扣除预计残值后的净额平均摊销。这样,固定资产最末年的净值与预计残值相等。

例一台压缩机的原值为40000元,预计残值l 000元,预计使用年限5年,采用双倍余额递减法计算的各年折旧额详见表9―10。

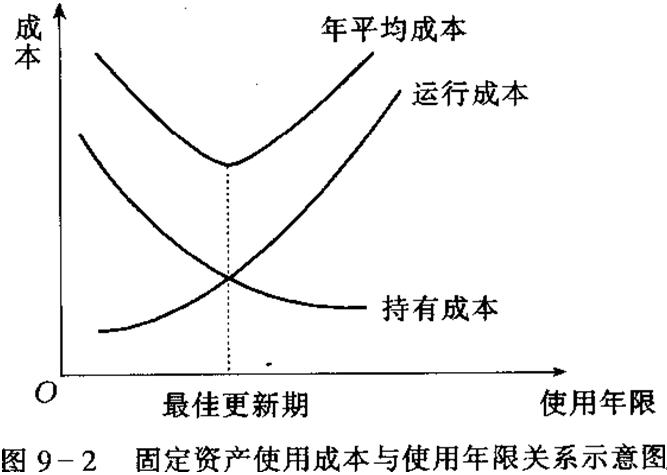

二、最佳更新期的确定

项固定资产从投入使用到丧失其应有功能而在技术上报废为止,一般要经历相当长的期限,这个期限称为固定资产的自然寿命或物质寿命。但固定资产使用的时期越长越好吗?从经济合理性观点来看,一方面由于折旧的原因,残值逐年下降;另一方面,维修费、能源消耗等运行成本的逐年上升。固定资产的年平均成本,随着使用年限的延长而逐年减少,当减至一个最低水平后就转而逐年增加,固定资产从开始启用到其年平均成本最低时的期限,我们称之为固定资产的经济寿命。故从经济观点来看,固定资产达到其经济寿命时期就不宜继续使用,而应考虑更新。固定资产的年平均成本达到最低值时的那个时点就故是最佳更新期。

最小年平均成本和最佳更新期的确定按是否考虑货币的时间价值而有所不同。

(一)不考虑货币时间价值时年平均成本的计算和最佳更新期的确定

这种情况下,年平均成本是使用固定资产每年的平均持有成本与运行成本之和。在不考虑资本成本因素时,持有成本就是折旧,运行成本是指逐年增加的材料费、人工费、能源消耗、废品损失以及维护费用等项目。

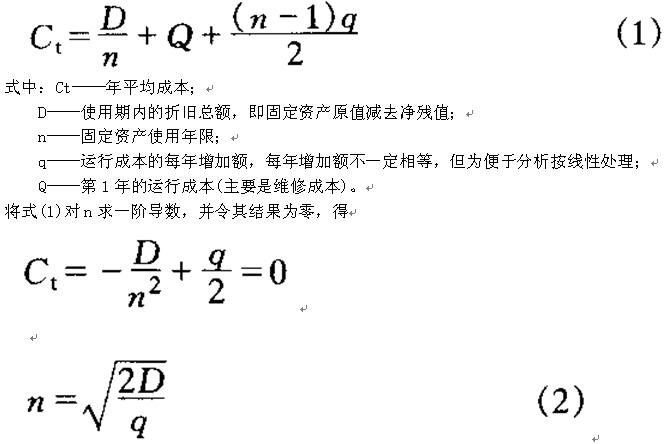

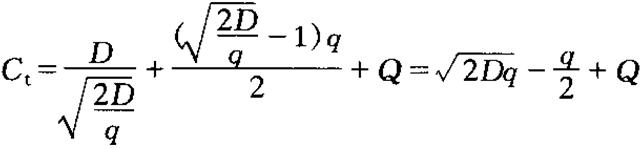

最小年平均成本和最佳更新期,可以用列表法确定,在表中先计算各年的年平均成本,然后通过观察找到最小值。这种方法虽然简单,但由于要逐年试算,故比较麻烦。最简便的方法是应用数学模型求得极小值来确定。公式为

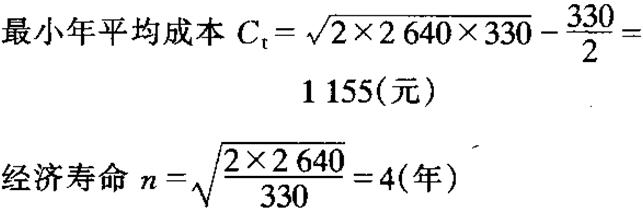

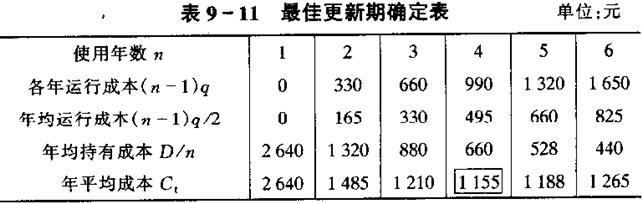

例某设备原价2 860元,估计净残值为220元,使用年限为6年,运行成本每年增加330元。若不考虑货币时间价值,试确定最小年平均成本和最佳更新期。

D=2 860―220=2640(元)

即该设备最佳更新期在第4年。

上述结论详见表9-11。

通过表9-11计算可知,该设备在第4年平均成本最低,故这时为最佳更新期。

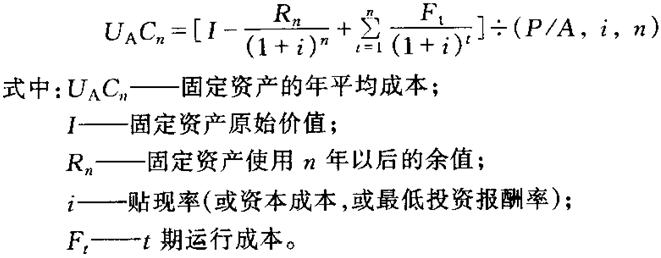

(二)考虑货币时间价值时年平均成本的计算和最佳更新期的确定

这种情况下的年平均成本可由下式确定:

UACn最低的时期即该固定资产的最佳更新期。

例某设备原始价值为200 000元,预计使用年限为l0年,净残值为l5 000元。设第一年运行成本为25 000元,以后每年以15%递增。又知银行贴现率为5%,折旧按年数总和法计算。试确定该设备的最佳更新期。

各年成本数据计算详见表9―12。观察此表可知,在考虑货币时间价值的情况下,该设备在第4年的年平均成本最低,为67 472元,故该设备的经济寿命是4年,使用4年后更新最佳。