(二)净现值法

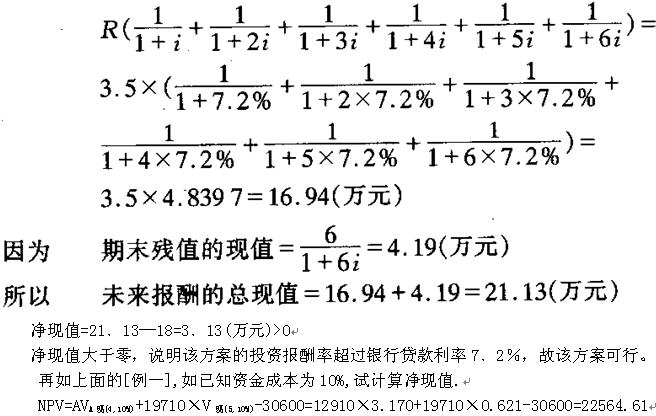

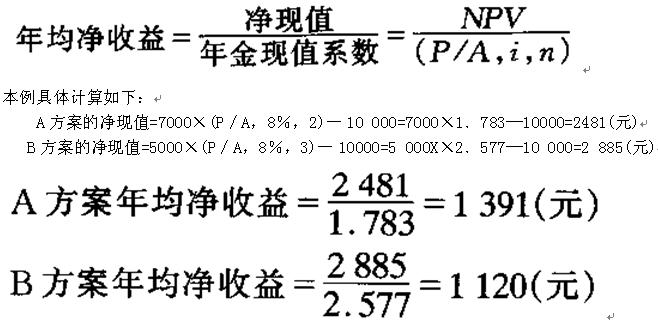

这是一种通过判别投资方案的净现值来确定方案优劣的方法。所谓净现值(NPV)是指一项投资方案的未来报酬(按资本成本或预定的最低报酬率)折算成现值与原投资额现值的差额。如净现值大于零,说明该方案的投资报酬率大于资本成本或预定的最低报酬率,这时方案可行;反之,净现值小于零,方案不可行。若几个方案的净现值大于零,则净现值大者为优。计算净现值的公式如下:

净现值(NPV)=未来报酬总现值一原始投资额现值

未来报酬的总现值包括每年净现金流量的现值和期末资产可变现价值的现值两部分。若各年净现金流量相等,可按年金折成现值;若不等,则按普通复利(或单利)折成现值。固定资产的期末残值或中途变现价值按普通复利(或单利)折成现值。

原投资额现值,若是一次性投资,就是原投资额,若是分期投资,则需将它们分别折成现值后再加总,从而求得原投资额现值。

(四)内含报酬率法

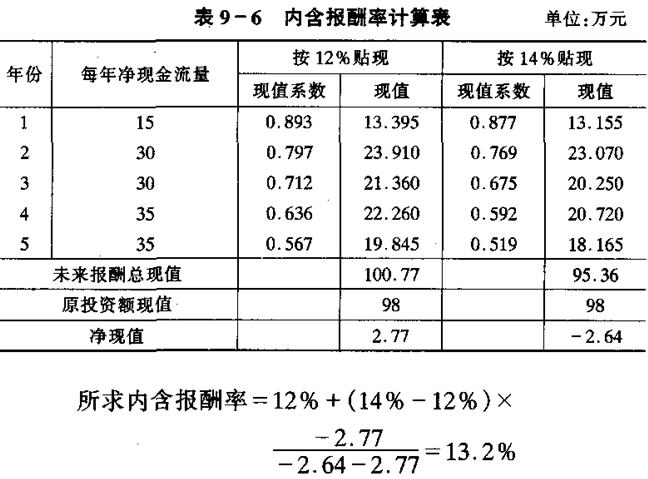

内含报酬率(IRR),又称内部报酬率或内在收益率,它是能使一项投资方案的净现值等于零的投资报酬率。也即,若用内含报酬率作为贴现率,对投资方案的每年净现金流量进行折现,能使未来报酬的总现值恰好等于该投资方案的原投资额现值。由此可见,内含报酬率的意义在于它是一个项目所能接受的最高折现率,内含报酬率大于企业的资本成本,则投资方案可行,否则不可行。

如前所述,净现值法和现值指数法虽然可以说明投资方案高于或低于某一特定的投资报酬率,但不能揭示方案本身可以达到的实际报酬率到底是多少,而内含报酬率可以。故目前西方银行在对投资项目进行评价时大都倾向于采用内含报酬率法。

内含报酬率的计算方法,因投资方案的每期净现金流量是否相等而有所不同。

例某企业拟利用银行贷款引进一套设备。设备一次性投资需120 000元,使用期为l0年,期末无残值,投产后每年可提供税后净利和折旧22000元。设资本成本为l3.5%(按复利计算),试作出是否应实施该项投资的决策。

第一步:计算年金现值系数。

年金现值系数=120 000/22 000=5.454

第二步:查“l元年金现值表”。

(P/A,i,10)=5.650,相应的i=12%

(P/A,i,10)=5.216,相应的i=14%

第三步:用插值法求值。

内含报酬率=12%+(5.454-5.650)/(5.216-5.650)2%=12.9%

因为资本成本是13.5%,大于该方案的内部收益率,故此方案不可行。

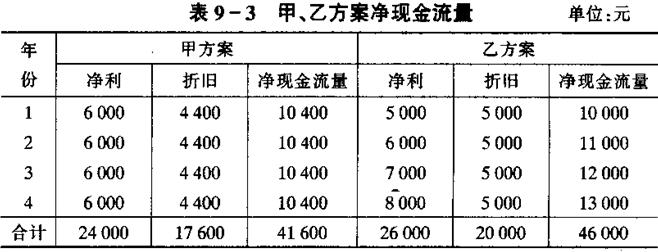

例某企业拟增加一条流水线,有甲、乙两个投资方案可以考虑。每个方案所需投资额均为20万元,甲、乙两个方案的营业净现金流量如表9 7,试计算两者投资回收期并比较优劣,作出决策。

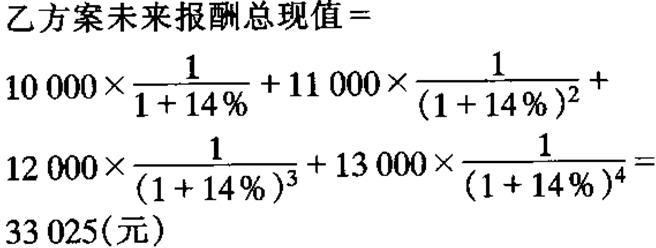

由于乙方案每年净现金流量不相等,所以应先计算其各年尚未回收的投资额,其计算过程见表9―8。

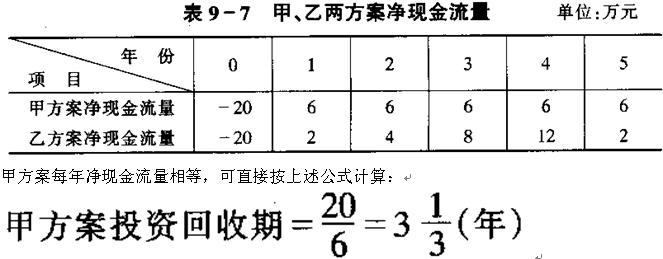

如果该公司要求回收期为4年,计算结果表明,甲方案和乙方案都是可行方案。若甲方案和乙方案是两个互斥方案,由于甲方案的回收期短于乙方案,则甲方案为最优方案。

回收期的优点在于它简便易行。主要缺点是它没有考虑到回收期以后的现金流量,因此,它不能说明该项投资究竟能获多少收益;另外,它也没有考虑到回收期流入现金的时间性。