(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节应收账款管理

一、债权资产管理的意义

(一)债权资产存在的必要性

债权资产是指企业采用赊销方式对外销售产品或提供劳务而形成的性质上属于企业债权的应收账款和应收票据。一般而言,债权资产的主要形式是应收账款。因此,债权资产的管理主要是对应收账款的管理。

1.迫于商业竞争的需要

2.为了减少存货积压

(二)债权资产管理的目的

一方面,企业持有应收账款是出于商业竞争和扩大销售的需要;另一方面,应收账款的信用政策总是与一定的成本相联系的,如因应收账款占用资金而损失的机会成本,即财务成本;应收账款的管理费用、收账费用等;应收账款不能收回而形成的坏账损失等。应收账款管理的目的,就是要在应收账款信用政策所增加的利润与成本之间作出正确的权衡,以求企业利润最大。

二、应收账款的信用政策

这里的信用政策,是指企业关于应收账款管理或控制方面的原则性规定,它包括信用标准和信用条件两个方面。

(一)信用标准

1.信用标准的含义

信用标准是指企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,即客户获得企业商业信用所应具备的起码条件。

2.客户信用状况分析评估

企业对于不同信用状况的客户所采取的信用标准和信用条件的严格程度有所不同。因此,企业在给客户赊销前,首先要对其信用状况作出评估,以便采取恰当的信用标准。评估的方法一般有如下几种:

(1)5C评估法。

第一,品德。品德是指客户的信誉,这个因素是最重要的,

第二,能力。能力是指客户的偿债能力

第三,资本。资本是指客户的财务状况。

第四。抵押品。

第五,条件。

(2)信用等级评价法。

该方法是将客户的信用资料转化为信用等级,然后再针对不同的信用等级给予相应的信用条件。通常根据客户的应收账款可能发生的呆账率划分等级。例如:

呆账率/%0 0-1/2 1/2~1 1~2 2~5 5~10 10-20 20以上

信用等级 l 2 3 4 5 6 7 8

如果某企业的边际贡献率为20%,并有剩余生产能力,那么该企业能采取这种信用政策:对l--5级的客户给予常规的信用条件:对6~7级的客户给予较严格的信用条件;对8级的客户则不予赊销,甚至要预付一部分货款,只要呆账率低于20%,为争取扩大销售而冒一定的坏账风险也是值得的,再说7级、8级客户也不至于每笔债务都失信。

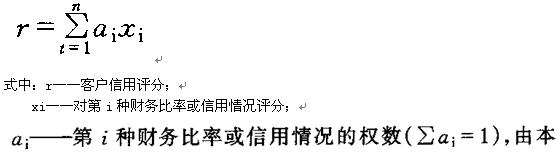

(3)信用评分法。

该方法选择客户一些财务比率(如流动比率、速动比率、权益负债率、应收账款周转率等)和信用情况(如还款的及时性)分别进行评分,然后求其加权平均数作为客户的信用评分。用公式表示如下:

企业根据重要程度确定。

一般地,信用评分在80分以上,说明客户信用状况良好;信用评分在60--80分之间,信用状况一般;低于60分,信用状况较差,不能给予信用赊欠货款。

(4)信用风险量化评价法。

该方法运用信用风险指标对客户可能的拒付风险进行量化分析,以确定客户的信用风险程度,并据此给予不同的信用政策。

3.信用额度

信用额度即该客户在任何时候可以赊欠的最大限额,只要这个客户的未付款保持在最大限度内,就可由具体经办人按规定办理;如果超过这个信用额度,就必须经有关负责人批准方能办理。信用额度实际上代表企业对该客户愿意承担的最高风险。

4.信用资料的来源

对客户信用状况的分析评价,需建立在可靠的资料基础之上。资料的来源有以下渠道:

(1)企业间的证明。

(2)银行的证明。

(3)客户的财务报表。

(4)信用评审机构的证明。

我国的评估现在采用三类九级制和三级制两种,前者为AAA、AA、A、BBB、BB、B、CCC、CC、C,后者为AAA、AA、A。信用评估的结果可信度很高。

(5)其他渠道证明。

(二)信用条件

信用条件是销货人对付款时间和现金折扣所作的具体规定,它包括折扣率、折扣期限和信用期限三要素。信用条件的表示方法通常是“2/10,n/30”,意思是:如果客户在10天内付款可享受2%的折扣,即只要按发票金额的98%付款;如果超过l0天则无折扣,并且最迟必须在30天内付款。上述信用条件中,2%为折扣率.l0天为折扣期限,30天为信用期限。

1.信用期限

信用期限是企业允许客户最迟的付款期限。延长信用期限,可使企业销售收入以及毛利增加。也增加了机会成本(财务成本)、收账费用和坏账损失。给予或延长信用期限要能使企业取得最大利益,至少其收益要等于因此而增加的机会成本、坏账损失及收账费用等。

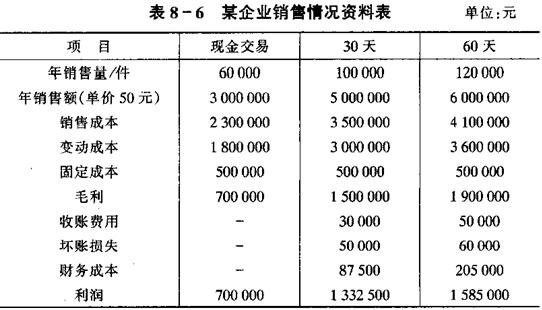

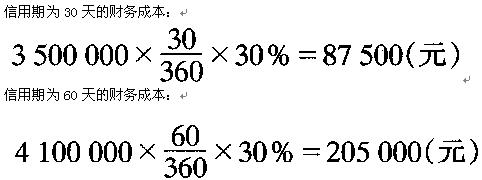

例某企业过去销售产品采用的是现金交易,每年可以销售60 000件,每件售价为50元,该产品的单位变动成本为30元,固定成本总额为500 000元。该企业尚有剩余生产能力。该厂拟采用信用政策扩大产品销售,并对信用期限为30天和60天两种方案下的销售作了预测,有关资料详见表8―6。

表中财务成本是企业采用信用销售时应收账款所占用资金的资金成本。若该企业的资金是从银行借来的,其资金成本为支付给银行的利息;若占用的是自有资金,则资金成本为机会成本。假定该企业的资金利润率为30%,则财务成本(机会成本)的计算如下:

或:机会成本=赊销额/360×平均收帐天数×销售成本率×资金利润率

从上面的计算可知:该企业扩大信用的两个方案都是可行的,但1 332 500―700 000=632 500元小于1 585 000―700 000=885 000元,按利益最大化原则,企业应选择信用期限为60天的赊销方案.这样对企业更有利。

2.现金折扣

企业在给予一定的信用期限后,还会给出一定的现金折扣。

企业向客户提供现金折扣,从表面上看要损失一部分销售收入(折扣金额),但同时可以兼收三利:一是可以加速应收账款的周转,减少应收账款占用资金的财务成本;二是可以减少收账费用;三是可以减少坏账损失。企业愿意提供什么样的现金折扣,就要看提供某一现金折扣后所获的利益是否比所放弃的利益更大。

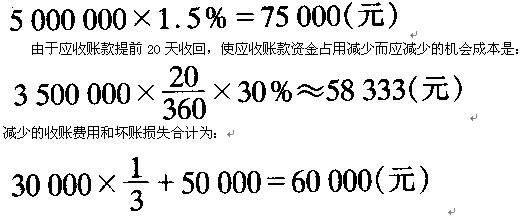

例假定上例中,企业规定在信用期限为1个月的方案中,若客户在10天内付清价款可享受1.5%的现金折扣,并估计所有客户都会在折扣期内付款,企业的收账费用将减少1,/3,坏账损失将不再发生。那么,企业因采用现金折扣的损失是:

上述计算的两项获益58 333+60 000=118 333元,大于现金折扣的损失75 000元,即提供现金折扣后所获利益大于放弃的利益,按照成本一效益原则,此方案是可行的。

三、收账政策

收账政策是指企业向客户催讨已过期限的应收账款所采取的措施。包括规定允许客户拖欠账款的期限和为催收准备付出的代价等。

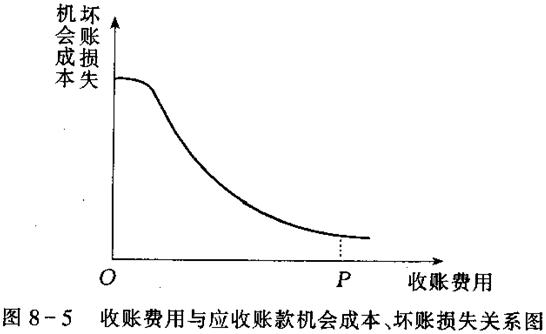

企业制定收账政策应十分谨慎,宽严适度。对于短期拖欠户,可采用书信方式去催讨账款;对较长期的拖欠户,可采用措辞严厉的信件或电话甚至于上门催讨;对于那些长期拖欠、硬性不付的客户则只能求助于法律加以解决。收账费用与应收账款的机会成本、坏账损失关系为:刚开始发生一些收账费用时,应收账款机会成本和坏账损失有一小部分降低;随着收账费用继续增加,应收账款机会成本和坏账损失将会明显下降;收账费用一旦超过某个限度,则追加的收账费用对进一步减少应收账款机会成本和坏账损失便呈减弱的趋势,这个限度称为饱和点;达到饱和点以后,企业再增加应收账款收账费用可能对进一步降低应收账款机会成本和坏账损失已无作用,以上关系见图8 5,其中P即为饱和点。

上述分析告诉我们:制定收账政策时,要在收账费用和所减少的坏账损失、机会成本之间作出权衡。即当减少的机会成本、坏账损失之和大于增加的收账费用时,制定的收账政策才是恰当有效的。

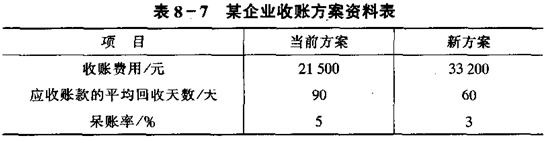

例某企业准备变更收账政策,其当前收账方案和新方案的有关资料详见表8―7。

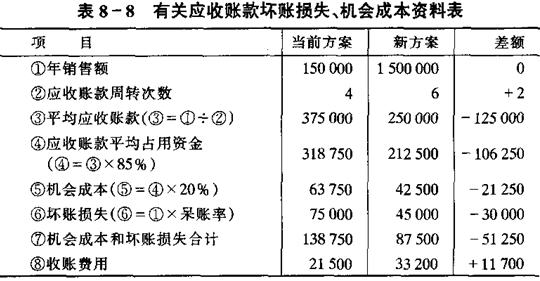

设该企业年销售额稳定在1 500 000元,销售成本占销售额的85%,资金利润率为20%,则各方案的坏账损失、机会成本可见表

8―8。

注:机会成本=赊销额/360×平均收帐天数×销售成本率×资金利润率

当前方案=1 500 000/360×90×85%×20%=63750

新方案=1 500 000/360×60×85%×20%=42500

经计算,新方案虽然收账费用比原方案增加11 700元,但坏账损失和机会成本预计将节省51 250元,远远超过增加的收账费用,故采用新方案是较为有利的。

四、现阶段的运作

“三角债”造成企业流动资金周转严重失灵,企业的生产经营举步维艰

(一)应收账款有增无减、管理混乱的原因

1.宏观上,主要是银行银根紧缩,财政投资不到位、财政又欠拨款多,造成很多企业自有资金不足而挪用货款垫背

2.微观上,主要是企业自身原因造成的

(1)由于企业经营者管理不善造成的。

(2)由于企业内部管理不善,结算纪律不严明造成的。

(3)由于企业结算方式选用不当,结算工具落后形成的。

(二)对应收账款清理与防欠的方法

对于有增无减的应收账款“三角债”,只有主动地一手抓清理清收,一手抓规范化建设。 1.企业对所有的债权资产要定期清理并建立催收责任制

2.约期清偿

3.实物清偿

4.委托清收

5.依法催收

6.信用咨询

7.法规监督

8.选好结算方式,减少货款拖欠