(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第七章 投资管理概述

第一节 企业投资的意义与原则

一、投资的意义

财务上所研究的投资主要是指财力上的投资,又称资金投放,是指企业将所筹资金投放于某一客体,以期未来获益的经济行为。

特点:

1.投资总是以取得一定的投资报酬或投资效益为前提条件,即效益性。

2.任何投资活动的发生,都是在投资之前对多个投资方案比较的基础上再加以选择的结果,即可选择性。

3.任何投资行为都是先支付后收益,先投入后产出,所以说,投资具有垫付性。

意义:

(一)企业投资是保证再生产过程顺利进行的必要手段

(二)企业投资是提高资金使用效果,增加企业盈利的基本前提

(三)企业投资是调整生产能力和生产结构的重要手段

二、企业投资原则

企业在投资时,必须坚持下列原则:

(一)坚持投资项目的可行性分析

(二)投资组合与筹资组合相适应

一般而言,是先有筹资再做投资,因为企业确定的投资项目所需要的资金数额需要通过各种筹资方式取得。其实两者关系并不一定是截然可分的先后关系。在实际中,企业可以先确定投资项目再确定筹资规模,企业在筹集资金需要利用何种渠道与方式时,则应考虑投资组合对筹资提出的要求和条件,投资与筹资是互相作用的两个不可分割的方面。

(三)投资收益与投资风险均衡

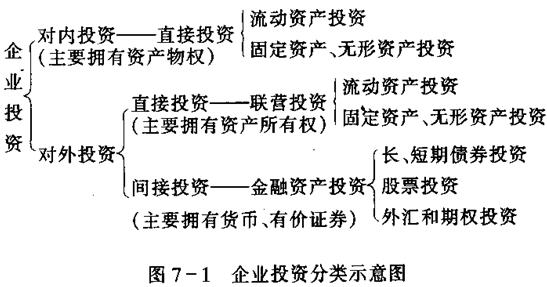

三、投资的分类

依据投资与生产经营的关系,投资可以分为:

(一)直接投资与间接投资

直接投资是指把资金投放于本企业或外单位的生产经营上,形成经营性资产,根据资产的所有权与物权,以便取得收益的投资。间接投资又称金融资产投资,是指把资金投放于债券、股票、外汇和期权等金融资产,以便取得股利、利息收入或资本利得。

(二)对内投资与对外投资

依据投资的方向,投资可以分为对内投资和对外投资两类。

对内投资是指把资金投放到企业自身的生产经营过程,形成企业的固定资产、无形资产、流动资产等的投资,主要拥有资产的物权。对外投资是指企业以现金、实物、无形资产等向外单位的联营投资,主要形成对资产的所有权或者是购买股票、债券、外汇和期权的投资,使企业拥有货币、有价证券。对内投资都是直接投资,对外投资主要是间接投资,也可以是直接投资。

企业投资分类图示见图7―1。

第二节 西方财务投资理论概述

有效市场理论、投资组合(资本资产定价)理论、期权定价理论已成为现代财务理论的基石

一、有效市场理论

由尤金.法玛(Eugene Fama)提出的“有效市场理论”,是西方财务理论框架中最重要的内容之一。

“有效市场理论”这一理论基本思想可以归纳为:在证券市场上交易者如果根据获得的一组信息而无法获得额外盈利(即经济利润),那么,就可以认为资本市场是有效的。换言之,也就是认为证券市场上的股票现行市场价格已经完全同步反映和消化了该股票的全部信息。

罗伯茨(Roberts)根据股价反映信息程度的不同,将有效市场理论分为三种形态:弱式有效市场、中强式有效市场和 强式有效市场。三种市场形态的主要特点分别在于:弱式有效市场的证券价格已经包含了历史价格和交易量的全部信息,任何一个证券投资者根据历史价格信息和交易量信息,将无法获得经济利润;中强式有效市场的证券价格已经包含现在的公开信息,任何证券投资者无法根据迄今为止的全部公开信息获得经济利润;强式有效市场的证券价格已经包含迄今为止的全部公开信息及非公开信息,证券交易者根据上述的信息交易无法获得经济利润。

市场理论的核心是在“有”和“效”二字。“有”字旨在表明上市公司披露的财务信息必须是真实的才“有价值”;“效”字旨在表明证券市场的股价波动是及时地反映了其财务信息的结果,是“高效率”市场。因此说有效市场理论精粹是有价值(财务信息的真实性)和高效率(财务信息对股价影响的及时性)。

从资本市场的有效性看,证券市场中的证券价格发生的瞬时波动,集中反映了证券市场是一个高效市场,能体现证券的基本信息(过去和现在,公开与未公开)。公司经营活动的失误和不利信息,都可能会在证券市场放大并被定格在股价波动上,形成对经营管理者巨大的社会压力;从投资者方面看,由于上市公司的财务信息可能被反映在证券价格的波动上,投资者将根据自己的理性判断进行投资,以减少投资的盲目性。因此说证券市场在总体上是随机的市场,但个别证券的价格则是理性的价格。

有效市场理论还揭示财务信息披露和使用时,要注意到信息不对称的作用。所谓信息不对称,是指上市公司的董事长和管理者(经理)、管理者和投资者掌握信息的不均衡。上市公司披露的财务信息不真实、不及时或故意掩盖,会误导证券价格的暂时走向,但不会持久影响证券市场的价格。非公开信息终将被公开。掩盖的信息终将会揭露,使股票价格回归到它真实的市场价值中。

有效市场理论所揭示的真实的财务信息“有价值”,证券市场反映财务信息的“高效率”,是值得我国大多数上市股份公司思考的。