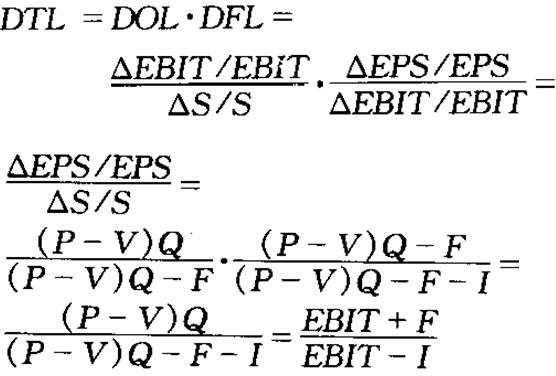

例:P=10,V=6,Q=1000,F=2000, EBIT=2000,

如销售量增加10%,别的指标不变,此时新EBIT=2400,EBIT的变动率为20%,营业杠杆系数为2,

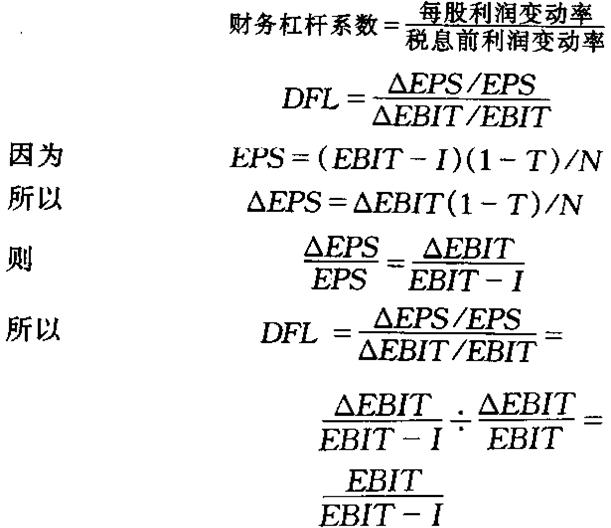

简化公式:

假设基期的息税前利润EBIT=PQ-VcQ-F,

产销量变动ΔQ,导致息前利润变动,ΔEBIT=(P-Vc)×ΔQ,代入营业杠杆系数公式

简化公式:

报告期营业杠杆系数=基期边际贡献/基期息税前利润

DOL=M/EBIT=M/(M-F)

【提示】M为边际贡献总额,指收入总额减变动成本总额。

营业杠杆系数与固定成本、单位变动成本同向,与销售量、销售单价反向