(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二篇 筹资管理

第四章 筹资管理概述

第一节 筹资的基本问题

一、筹集资金的意义

筹资是指企业针对自身生产经营现状及资金运用情况,根据企业总体经营战略和策略,通过筹资渠道和资金(资本)市场,运用筹资方式,有效筹措所需资金的一项理财活动。

企业的创立和发展需要筹资,筹资的规模、结构、进度直接制约着资金的投入和运用,决定着企业的发展。

二、企业筹集资金的动因

1.依法创立企业

企业须在创建时筹集有关法规规定的资本金。资本金须取得会计师事务所的验资证明。然后到工商管理部门办理注册登记并在税务机关进行税务登记,企业方可开展正常的生产经营活动。

2.扩大经营规模

3.偿还原有债务

4.调整财务结构

5.应付偶发事件

三、筹资原则

筹集资金是企业财务活动的起点,是决定企业生产经营规模和生产经营发展速度的重要环节。筹资时需遵循以下原则:

1.合法性原则

必须符合资金筹集所在地政府对筹资的有关法规政策。

2.合理性原则

合理确定资金的需要量。

3.及时性原则

使筹资和用资在时间上相衔接,避免超前或滞后。

4.效益性原则

企业筹资时应综合考察各种筹资方式的资金成本和筹资风险等因素,力争以最小代价取得企业生产经营活动所需的资金。

5.科学性原则

就是要科学确定企业资金来源的结构,寻求筹资方式的最优,达成最优的资金来源结构.

四、企业筹集资金的要求

企业筹集资金总的要求是讲求筹资的综合效果,具体要求主要有:

1.认真选择投资项目

2.合理确定筹资额度

3.依法足额募集资本

4.正确运用负债经营

5.科学掌握投资方向

筹资是投资的前提,投资是筹资的目的。企业筹资应综合研究资金投向、数量、时间,确定总的筹资决策与筹资计划。

五、筹资的渠道和方式

(一)筹集资金的渠道

筹集资金的渠道是指企业取得资金的来源。企业的资金来源是由所有制和国家管理资金的政策和体制所决定的。

当前,全民所有制企业的资金渠道主要有:

1.国家资金

国家对企业的投资是全民所有制企业自有资金的重要来源。

2.银行信贷资金

银行对企业的贷款是企业重要的资金来源。

3.非银行金融机构资金

非银行金融机构是指由各级政府及其他经济组织主办的,在经营范围上受到一定限制的金融性企业,如保险公司、信托投资公司、信用合作社、经济发展投资公司、租赁公司、企业集团的财务公司等。所以这种筹资渠道将被广泛运用。

4.其他法人单位资金

其他法人单位包括企业法人单位和社会法人单位。常有一部分时间或长或短的闲

置资金,形成企业可以利用的资金。

5.民间资金

民间资金是企业职工和城乡居民手中暂时不用的节余货币,是公司筹资中不可缺少的渠道,其作用也越来越重要。

6.企业内部形成的资金

在企业内部形成一部分经常性延期支付的款项,包括计提折旧、资本公积、盈余公积、未分配利润、应付工资、应付税金、应付福利费、应付股利等。筹资成本相对较低,而且简便易行,不受太多来自政府方面的限制。

7.境外资金

(二)筹资方式

筹集资金渠道是指从哪里取得资金,即取得资金的途径。筹资方式是指取得资金的具体方法和形式,它体现着公司拟筹资本的性质。

企业筹资方式主要有以下几种:

1.吸收直接投资

2.发行股票

3. 利用留存收益

4.银行借款

5.发行债券

6.租赁

7. 商业信用

筹集资金渠道和筹集资金方式之间有着密切的关系。不同的筹资渠道,除各种债务以外,都体现着一定的所有制成分,而不同的筹资方式则体现着不同的经济关系;一定的筹资方式可能只适用于某一特定的筹资渠道。但同一渠道的资金通常可以采用不同的方式取得,而同一筹资方式又往往可适用于不同的筹资渠道。

第二节 资金成本

一、资金成本的概念

企业为取得与使用资金而付出的代价即资金成本。使用付出的代价包括付给资金提供者的报酬(股利、利息等),筹措资金过程中所发生的各种费用(如股票、债券的发行费等)。资金成本是资金所有权和使用权分离而形成.

性质:

1.资金成本是按资分配的集中表现;

2.资金成本具有一般产品成本的基本属性,又不同于一般产品成本的某些特征;

3.资金成本同资金时间价值既有联系,又有区别,资金成本既包括资金的时间价值,又包括投资风险价值。

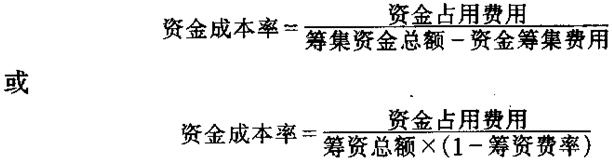

资金成本一般用相对数来表示,即资金成本率,它是企业使用资金所负担的费用与筹资净额之间的比率。其计算公式为:

二、资金成本研究的作用

1.资金成本是选择资金来源、拟定筹资方案、进行筹资决策的重要依据

2.资金成本是评价投资项目可行性的主要经济标准

3.资金成本是评价企业经营成果、管理水平的主要依据

三、个别资金成本的测算

1.长期债券成本

例某企业发行长期债券l 000万元,筹资费率为l%,债券利息率为6%,所得税税率为33%。则长期债券成本率为:

2.银行长期借款成本

银行长期借款亦可按长期债券计算资金成本率的公式计算,但有的银行要求企业在银行中经常保持一定的存款余额作为抵押,因此,计算企业所取得的资金总额,应从长期借款总额中扣除存款保留余额。银行长期借款成本率计算公式为:

3.商业信用成本

注意:第一,商业信用是一种短期的筹资行为,一般商业信用最长不会超过半年,因此在计算其成本时应换算为年资金成本率;第二,商业信用的成本产生于信用期限内,如提前付款可享受现金折扣。如果销货单位只提供信用期限而无折扣期限则无所谓商业信用成本;第三,如果购货企业选择了现金折扣,则购货方实际享受到的是信用优惠率,这里的信用成本是针对销货方而言。商业信用成本的计算公式是:

式中:Ke_一商业信用成本率;

C――现金折扣率;

D――丧失现金折扣后延期付款的天数。(信用期-现金折扣期)

例在“3/20,n/60”的销货条件下,计算购货方未取得现金折扣的商业信用成本。

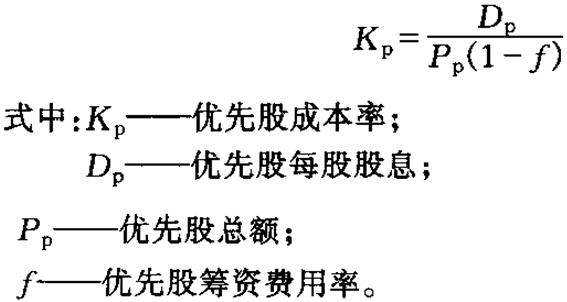

4.优先股成本

优先股成本的计算方法是:

例某股份有限公司发行优先股500万股,筹资费用率为3%,公司每年需向优先股股东支付股息率为15%,计算优先股成本。

与债券相比,优先股成本高于债券,主要原因有两点:一是对持有者而言,优先股的风险高于债券,其收益自然要比债券高;二是优先股股息在税后利润中支付。由于通过优先股方式所筹的资金属公司的自有资金而无须偿还,且发放固定股利并不是公司法定的义务,故对股份有限公司来说它仍是一种较好的筹资方式。

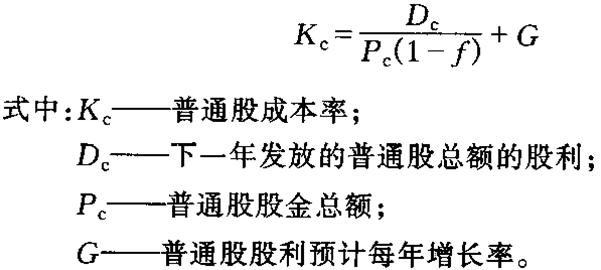

5.普通股成本

确定普通股成本率的方法,原则上与优先股相同,但是普通股的股利是不固定的,通常是逐年增长的。其计算公式为:

例某企业发行普通股正常市价为8 000万元,筹资费率为2%,下一年的股利率为l0%,以后每年增长4%。则

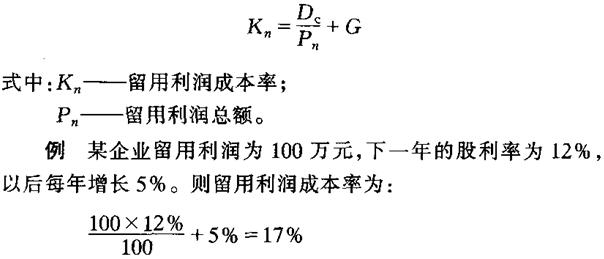

6.留用利润成本

留用利润也就是未分配利润,这部分利润虽未分配给股东,但其所有权仍属股东。对普通股东而言,既然放弃了享受现金红利的权利,意味着股东承受着机会成本,就期望用这笔利润能够带来高于红利的收益,因此股东期望留用利润能获得与普通股一样的报酬,故留用利润成本的计算方法与普通股一样,只是没有筹资费用。

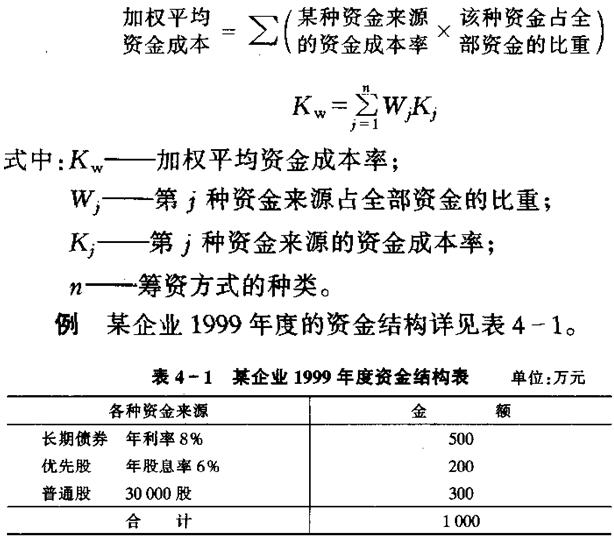

四、加权平均资金成本

加权平均资本成本又称综合资金成本,是公司各类资本成本与该资本在企业全部资本中所占比重的乘积之和,

普通股股票每股票面额l00元,今年期望股息为10元,预计以后每年股息增加3%,该企业所得税假定为30%,假设发行各种证券均无筹资费。要求计算l999年度综合资金成本。

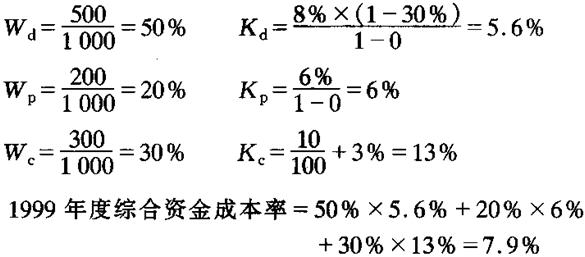

各种资金来源的比重和资金成本分别为: