(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

三、获利能力分析

盈利是企业最重要的经营目标

(一)投资报酬率

1.资产收益率

企业在一定时期内的净利润与资产总额的比率称为资产收益率,也称资产报酬率。

式中息税后收益即为净利润。资产总额可采用期末数额,也可采用年初年末平均数。资产报酬率主要用来衡量企业利用资产获取利润的能力,它反映了企业总资产的利用效果。

也可以息税前利润为基础计算资产报酬率。其公式如下:

我们主张使用 “息税前收益”作分子计算企业资产收益率。

2.长期负债及所有者权益报酬率(长期资金收益率或资本毛收益)

此指标与总资产报酬率的主要区别在于对流动资产的处理上。长期负债及所有者权益报酬率将流动负债除外,因为就企业经营者来说,流动负债是企业不能长期使用的资金,在总

资产中,必须储备与之相适应的流动资产,用来随时归还流动负债。所以,长期负债及所有者权益报酬率,主要侧重于考察可作为企业长期资金来源的投资报酬率水平。

3.资本金报酬率

这是站在投资者的立场。因为就企业债权人而言,他们可定期从企业获得固定的利息收入,因而不像企业投资者那样关心企业的投资报酬率。

注意:在股份有限公司中,如果公司发行了优先股,因优先股股东享有固定的股息收入,因此,在计算资本金报酬率时,就需要将优先股股本从资本金中扣除,进而对投资报酬作出相应调整,即从企业税后利润中扣除已支付的优先股股利。其计算公式为:

这种情况下的资本金报酬率又称普通股权益利润率。

(五)市盈率

市盈率是指普通股市价与每股收益之比,又称价格与收益比率,它是投资者用来判断股票市场是否有吸引力的一个重要指标。

与市盈率相对应的另一个财务指标为股票价格收益率,它实际上是市盈率的倒数。

四、实例P78

第三节 企业财务状况综合分析

前面都是单独分析, 只有对企业各种财务指标进行系统的、综合的分析,才能对企业的财务状况作出全面的、合理的评价。因此,必须对企业进行综合的财务分析。以下介绍两种常用的综合分析方法:财务比率综合评分法和杜邦分析法。

一、财务比率综合评分法

财务比率综合评分法也称沃尔评分法。这种方法是通过对选定的几项财务比率进行评分,然后计算出综合得分,并据此评价企业的综合财务状况。

程序:

1.选定评价企业财务状况的财务比率

在偿债能力、营运能力和获利能力中选取(全面性、代表性,变化方向的一致性)

2.根据各项财务比率的重要程度,确定其标准评分值。即重要性系数。各项财务比率的标准评分值之和应等于100分。

3.规定各项财务比率评分值的上限和下限,即最高评分值和最低评分值

4.确定各项财务的标准值

5.计算企业在一定时期各项财务比率的实际值

6.计算出各项财务比率实际值与标准值的比率,即关系比率 关系比率等于财务比率的实际值除以标准值。

7.计算出各项财务比率的实际得分

各项财务比率的实际得分是关系比率和标准评分值的乘积,所有各项财务比率实际得分的合计数就是企业财务状况的综合得分。该综合得分反映了企业综合财务状况是否良好。如果综合得分等于或接近于100分,说明企业的财务状况是良好的,达到了预先确定的标准;

如果低于l00分很多,说明企业的财务状况较差,应当采取适当措施加以改善;如果综合得分高于l00分很多,就说明企业的财务状况很理想。

P81

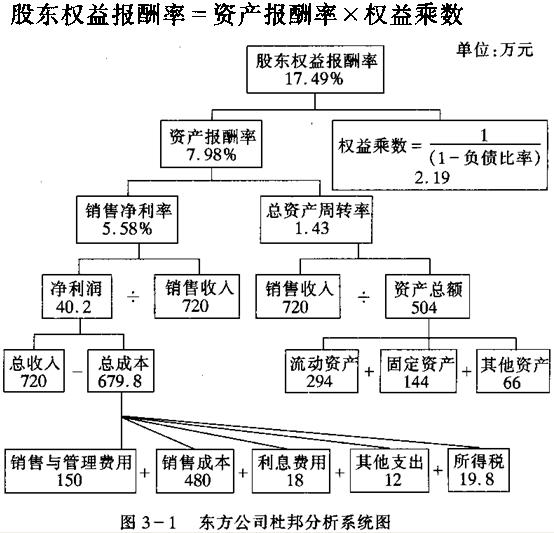

二、杜邦分析法

利用前面介绍的财务比率综合评分法,虽然可以了解企业各方面的财务状况,但是不能反映企业各方面财务状况之间的关系。而杜邦分析法(美国杜邦公司首先创造出来)是对企业财务状况进行的综合分析,通过几种主要的财务指标之间的关系,直观、明了地反映出企业的财务状况及各指标间关系。

1.股东权益报酬率与资产报酬率及权益乘数之间的关系

2.资产报酬率与销售净利率及总资产周转率之间的关系

资产报酬率=销售净利率×总资产周转率

3.销售净利率与净利润及销售收入之间的关系 .

销售净利率=净利润÷销售收人

4.总资产周转率与销售收入及资产总额之间的关系

总资产周转率=销售收入÷资产平均总额

在上述公式中,“资产报酬率=销售净利率×总资产周转率”这一等式被称为杜邦等式。

1.从杜邦分析图可以看出,股东权益报酬率是一个综合性强、具有代表性的财务比率,它是杜邦系统的核心。

资产报酬率主要反映企业在运用资产进行生产经营活动的效率如何,而权益乘数则主要反映了企业的筹资情况,即企业资金来源结构如何。

2.资产报酬率是反映企业获利能力的一个重要财务比率,它结合了企业生产经营活动的效率,综合性也很强。

资产报酬率是销售净利率与总资产周转率的乘积。因此,可以从企业的销售活动与资产管理两个方面来进行分析。

3.从企业的销售方面看,销售净利率反映了企业净利润与销售收入之间的关系。

要想提高销售净利率,必须一方面提高销售收入,另一方面降低各种成本费用,这样才能使净利润的增长高于销售收入的增长,从而使销售净利率得到提高。

4.在企业资产方面,主要应该分析以下两个方面:

(1)分析企业的资产结构是否合理,即流动资产与非流动资产的比例是否合理。资产结构实际上反映了企业资产的流动性,它不仅关系到企业的偿债能力,也会影响企业的获利能力。应当分析企业现金持有量是否合理,存货与应收账款是否过多。

(2)结合销售收入,分析企业的资产周转情况。要分析企业的存货周转率与应收账款周转率,并将其周转情况与资金占用情况结合起来分析。