3)由于市盈率这一指标的分子是反映某种证券的市场价值,其分母反映该证券上市公司的实际价值。过高的市盈率其风险太大,过低的市盈率(主要由市价太低引起)则缺少投资价值。经验数据要求市盈率为20~30倍时最具有短期投资价值和投资的安全性。

如果从动态角度进行分析还要注意:①要根据证券的行业特点,对不同行业的市盈率要求应有所差异。朝阳产业市盈率要高一些;夕阳产业市盈率要低一些。②从市场行情变化看,牛市要投资高市盈率证券,熊市要投资低市盈率证券。③从证券市场发育过程看,新兴的发展中证券市场市盈率要低一些,以免风险太大毁灭证券市场的发育;成熟发达的证券市场市盈率要高一些,以保证其不断发展的需要。总之,市盈率的分析不宜绝对化,应对不同证券的市盈率高低做具体分析。

2.市盈率 、 的比较分析

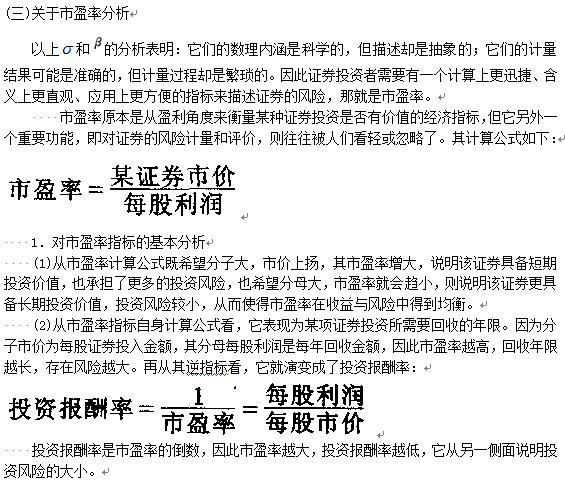

(1)市盈率的经济内涵非常直观,也便于计算。

(2)市盈率集证券的收益性评价和风险性评价于一身,综合性高。

(3)市盈率以20-30倍为参照系,使具体的证券风险有了比较基础,便于人们对风险程度的判断。

但主要问题是其分母用每股利润,缺少了可比性。由于每股所含的净资产不一样,即使有相同的市价和相同的每股利润。其风险性和收益性肯定是不一样的,但计算的市盈率却是相同的。因此说分母用净资产收益率(每股利润除以每股净资产)比每股利润更能准确评价证券的收益性和风险性。

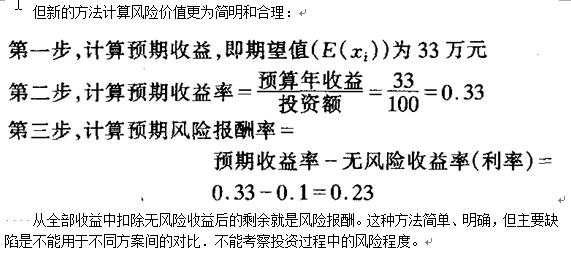

五、对风险价值在实践中的认识

资金的时间价值,也即等值原则,如今天的1元钱价值大于未来的1元钱价值,已经取得了公认;而对于风险价值来说,人们存在的认识就会有很大的差异,无风险的1元钱的价值是大于还是小于有风险的1元钱价值则就很难判定。决策者中存在嗜好风险、风险中性、回避风险三种不同类型人们对风险的认识并不是固定的,往往会根据无风险的收益相对状况来评判对风险的偏好。如果收益值过小,人们会产生较大风险嗜好;若无风险的收益有了较大值时,人们宁可去避免风险。这就表明在财务活动中,对于涉及较大金额的筹资、投资活动所产生的风险与条件相同的较小金额相比,具有更大的风险。(冯-诺伊曼和莫根斯特思根据效用理论)