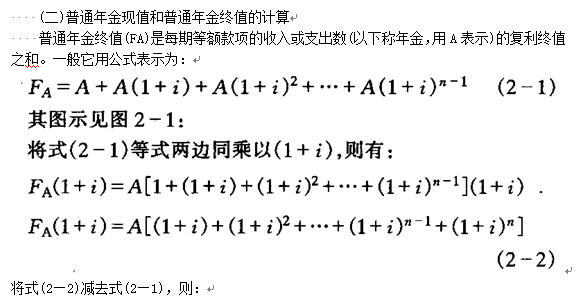

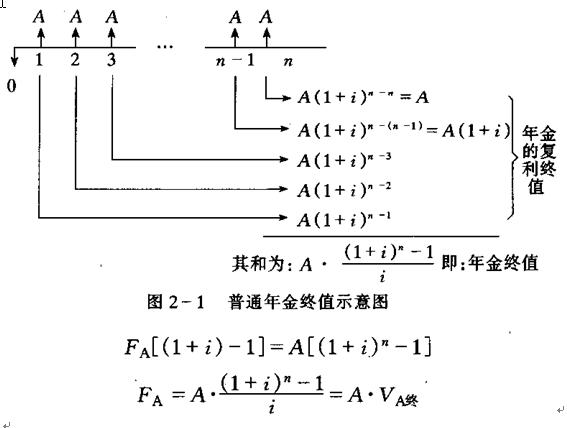

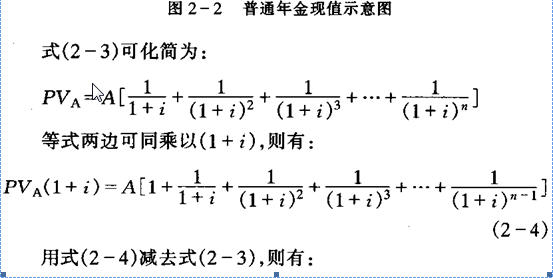

四、普通年金现值和普通年金终值的计算与运用

(一)年金的含义和分类

年金要满足两个条件:间隔期相等、金额相等。因等额款项收付的时点不同,可以分为以下四种年金:

1.普通年金(A)

间隔期相等、金额相等,发生在每期期末,也称后付年金。

2.预付年金

间隔期相等、金额相等, 发生在每期期初,也称即付年金。

3.递延年金

是指凡在第一期末以后的时间连续收付的等额款项,也称延期年金。

4.永续年金

是指无限期收付等额款项,也称终身年金。

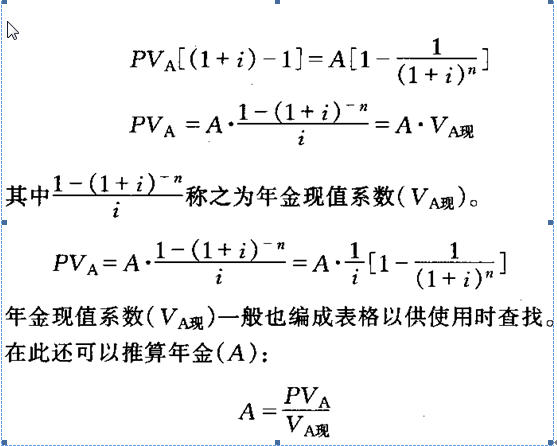

(三)普通年金现值和普通年金终值在投资决策分析中的运用

1.年金终值和年金现值在投资决策分析中应用的原理――货币等值

货币等值是指在时间因素的作用下,在不同时点上的绝对额不同的货币可能具有相同的价值。也就是说不同时间的货币绝对额不能直接对比价值大小,需要把它们的绝对额换成同一时点的金额,然后再进行比较。

影响货币等值的因素主要有三个:一是利率的高低;二是时间的长短;三是金额的大小。

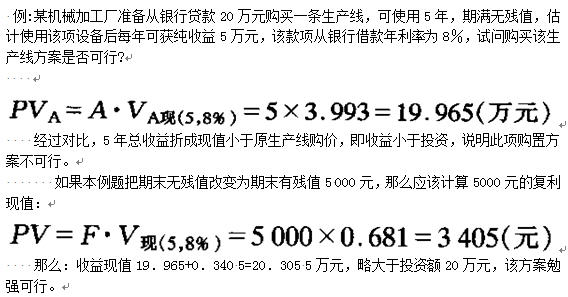

2.投资决策分析运用实例

(3)根据投资使用时间(n)对比分析决策方案。

例:某公司目前准备对原有生产设备进行更新改造,需支付现金8万元。改造后每年可节约材料和人工费用l.6万元,据估计,设备使用寿命最多为6-7年。该投资款项拟从银行以8%的年利率贷款,问该投资方案是否可行?该设备至少用多少年才能收回投资额?

设该设备可使用x年,用插值法计算,在年金现值系数i=8%中依次找到接近年金现值系数为5的两个近似值分别是4.623(n=6)和5.206(n=7)。

计算结果表明:该设备至少使用6.65年才能收回投资款项,而该设备至多使用6--7年,因此投资方案属于可行与不可行之间,要慎重考虑,还要再从其他方面加以论证。

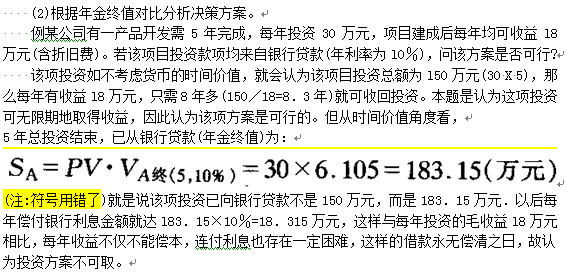

(4)根据年金的大小分析评价决策方案。

例:某公司拟从本年营业盈余中提取10万元存入银行,年利率为l0%,拟在5年内每年年终取得同样的金额发放奖金,问每年应得多少奖金该方案才可行?