(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 利润表

一、利润表的意义

利润表是反映企业在一定会计期间(如某月、某季度、某年)的经营成果的报表。(名词)

二、利润表的结构和基本内容

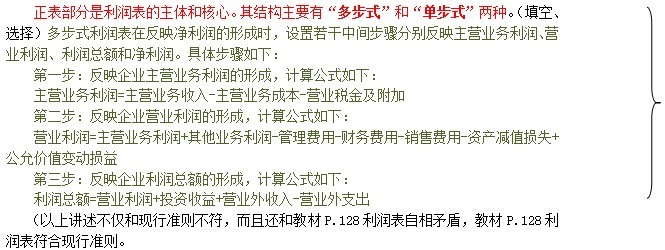

(一)利润表的结构

利润表包括表首和正表两个部分。(填空、选择)

表首部分列明报表的名称、编制单位、会计期间(某月,某季或某年)、记账本位币及其计量单位,它是说明利润表反映的会计信息的主要标志。

第四步:反映企业净利润的形成,计算公式如下:

净利润=利润总额-所得税费用

而单步式利润表在反映净利润的形成时,不设置中间步骤,直接列示并比较企业当期实现的各项收入(包括营业外收入)和发生的各项成本费用及计入当前损益的营业外支出,计算出企业当前实现的净利润。

我国会计准则规定:企业编制的利润表采用“多步式”结构,(填空、选择)

利润表补充资料部分根据规定披露正表部分有关项目的具体情况。

利润表的格式见教材P.128表9―2所示。

(二)利润表的基本内容及编制方法

利润表依据“收入一费用一利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。

利润表中各个项目的数据来源主要是根据损益类科目的发生额分析填列。(填空、选择)

1.“上期金额”栏内各数字,根据上年度利润表“本期金额”栏填列或调整填列。 (解析:体现同期相比)(填空、选择)

2.“本期金额”栏的填列方法:(显然,以下15项中,除了(10)(13)(15)为自然计算填列,其余各项均为根据有关各损益类账户的发生额分析、计算填列)

(1)“营业收入”项目,反映企业经营主要业务和其他业务所确认的收入总额。本项目应根据“主营业务收入”和“其他业务收入”科目的发生额分析填列。

(2)“营业成本”项目,反映企业经营主要业务和其他业务所发生的成本总额。本项目应根据“主营业务成本”和“其他业务成本”科目的发生额分析填列。

(3)“营业税金及附加”项目,根据“营业税金及附加”科目的发生额分析填列。

(4)“销售费用”项目,根据“销售费用”科目的发生额分析填列。

(5)“管理费用”项目,根据 “管理费用”的发生额分析填列。

(6)“财务费用”项目,根据“财务费用”科目的发生额分析填列。

(7)“资产减值损失”项目,根据“资产减值损失”科目的发生额分析填列。

(8)“公允价值变动收益”项目,根据“公允价值变动损益”科目的发生额分析填列,如为净损失,本项目以“一”号 填列。

(9)“投资收益”项目,根据“投资收益”科目的发生额分析填列。如为投资损失,本项目以“一”号填列。

(10)“营业利润”项目,反映企业实现的营业利润。如为亏损,本项目以“一”号填列。

(11)“营业外收入”项目,根据“营业外收入”科目的发生额分析填列。

(12)“营业外支出”项目,根据“营业外支出”科目的发生额分析填列。

(13)“利润总额”项目,反映企业实现的利润。如为亏损,本项目以“一”号填列。

(14)“所得税费用”项目,根据“所得税费用”科目的发生额分析填列。

(15)“净利润”项目,反映企业实现的净利润。如为亏损,本项目以“一”号填列。

补充例题:截止到2007年l2月31日,某企业“主营业务收入”账户发生额为2 000 000元,“主营业务成本”账户发生额为540 000元,“其他业务收入”账户发生额为510 000元,“其他业务成本”账户发生额为l60 000元,“营业税金及附加”账户发生额为800 000元,“销售费用”账户发生额为62 000元,“管理费用”账户发生额为50 000元,“财务费用”账户发生额为l80 000元,“资产减值损失”账户发生额60 000元,“公允价值变动损益”账户借方发生额为460 000元(无贷方发生额),“投资收益”账户贷方发生额为850 000元(无借方发生额),“营业外收入”账户发生额为90 000元,“营业外支出”账户发生额为30 000元,“所得税费用”账户发生额为l82 600元。

该企业2007年度利润表中的营业收入、营业成本、营业利润、利润总额、净利润的计算如下:

营业收入=2 000 000+510 000=2 510 000(元)

(解析:收入类账户,当题中没说明是哪方的发生额时,应默认为贷方发生额)

营业成本=540 000+160 000=700 000(元)

(解析:费用类账户,当题中没说明是哪方的发生额时,应默认为借方发生额)

营业利润

=2 510 000―700 000―800 000―62 000―50 000―180 000―60 000―460 000+850 000

=1 048 000(元)

(这样想:损益类账户 贷方发生额~增加利润 借方发生额~减少利润 )

利润总额=1 048 000+90 000―30 000=1 108 000(元)

净利润=1 108 000―182 600=925 400(元)