(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 会计账簿的设置和登记

一、会计账簿的设置原则和基本内容

(一)会计账簿的设置原则 (简答)

一般说来,设置账簿应遵循以下原则:

1.账簿组织严密。各种账簿提供的资料既要联系紧密,勾稽关系严谨,又要避免重复设置。账簿组织应能既提供总括的核算资料,又能提供详细的、具体的核算资料,相互之间有统驭制约关系。

2.满足管理需要。账簿的设置要能既符合国家宏观管理的要求,满足有关方面了解企业财务状况和经营成果的需要,又满足企业自身经营管理的需要。

3.符合单位实际。账簿设置应从本单位实际情况出发。

4.简明、灵活、实用。账簿要在满足实际需要的前提下,力求简便易行,便于操作,账页格式清楚明了,避免繁琐复杂。账簿要力求直接为编制会计报表提供资料,增强账簿的实用性。

(二)会计账簿的基本内容(简答)

虽然账簿的种类、格式多种多样,但它们一般都应具备下列基本内容:

1.封面。用以载明账簿的名称和记账单位的名称。

2.扉页。用以标明账簿的启用日期、截止日期、经管人员、交接情况、页数和目录等。

3.账页。一般包括以下几项内容:

(1)账户名称:一级会计科目或二级、三级科目。

(2)日期栏:记账的年、月、日。

(3)记账凭证的种类和编号。

(4)摘要栏:经济业务内容的简要说明。

(5)金额栏:包括借方金额栏、贷方金额栏和余额栏。

(6)总页次和分户页次。

二、会计账簿的格式和登记方法

(一)日记账的格式和登记方法

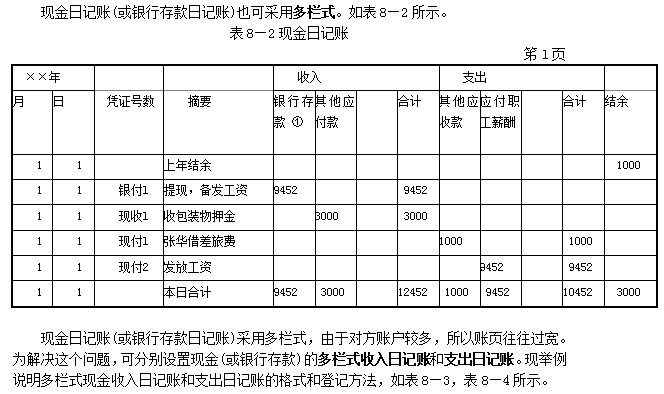

日记账主要包括现金日记账和银行存款日记账。(填空、选择)

现金日记账是用来反映库存现金的收入、支出和结余情况的账簿。(名词)其格式通常采用收入、支出和结余三栏式,由出纳员根据现金收款凭证(简称现收凭证)、付款凭证(简称现付凭证)按凭证编号顺序逐日逐笔登记。对于从银行提取现金的业务,应根据编制的银行存款付款凭证在现金日记账中登记。每日终了,应结出当日余额,并与库存现金的实存数核对。现举例说明三栏式现金日记账的格式和登记方法,如表8―1所示。

(二)分类账的格式和登记方法

分类账是会计账簿的主体,它提供的核算资料是编制会计报表的主要依据。分类账按其所反映经济内容的详细程度不同,可分为总分类账和明细分类账。(填空、选择)

1.总分类账的格式和登记方法

总分类账是按照一级会计科目设置账户,用以总括地反映全部经济业务的发生和完成情况的账簿。其格式一般采用借方、贷方和余额三栏式。总分类账的格式如表8―5,表8―6和表8―7所示。

总分类账可以直接根据各种记账凭证登记,既可以根据记账凭证汇总编制成的科目汇总表或汇总记账凭证登记,……总分类账采取什么方法登记,取决于企业所采用的会计核算程序,具体内容将在第九章详细说明。

2.明细分类账的格式和登记方法

明细分类账是根据某个总分类科目的二级或明细科目设置账户,用以反映某类经济业务的详细核算资料的账簿。根据管理上的要求和核算的内容不同,明细分类账的格式有三栏式、数量金额式和多栏式三种。(填空、选择)

(1)三栏式明细分类账。这种明细分类账金额栏设“借方”、“贷方”和“余额”三栏。它适用于只要求进行金额核算的明细分类账,(填空、选择)如“应收账款”、“应付账款”、“短期借款”、“实收资本”(填空、选择)等明细账。其格式如表8―8所示。

3.总分类账户和明细分类账户的平行登记

简答:总分类账户与所属的明细分类账户平行登记的要点是什么?平行登记的结果存在哪些数量关系?

总分类账户是根据一级会计科目在总分类账中开设的户头,明细分类账户是按照二级或三级会计科目在明细分类账中开设的户头。总分类账户与所属的明细分类账户核算的经济内容是相同的,只是提供核算资料的详细程度不同。(填空、选择)他们之间是统驭与被统驭的关系。(填空、选择)在登记总分类账户与明细分类账户时,必须采用平行登记的方法。(填空、选择)

平行登记的方法包括以下三个基本要点:(填空、选择)

(1)同时期登记。对发生的经济业务,应根据会计凭证,在同一会计期间既要在有关总分类账户中登记,也要在其所属的明细分类账户中登记。

(2)同方向登记。对发生的经济业务,记人有关总分类账户的借贷方向,应与记入它所属的明细分类账户的借贷方向一致。

(3)同金额登记。对发生的经济业务,记人有关总分类账户的金额,应与记人它所属的明细分类账户的金额之和相等。

总分类账户和所属的明细分类账户通过平行登记,其结果有如下的数量关系:

(1)总分类账户的本期借贷方发生额合计数,与它所属各明细分类账户的借贷方发生额合计数之和相等。

(2)总分类账户的期末余额,与它所属各明细分类账户的期末余额之和相等。

由于存在上述等量关系,便可以进行总分类账户与其所属明细分类账户之间的账务核对。具体做法是:在月末结出各账户本期发生额及余额后,编制“明细分类账户本期发生额及余额表”,并将其与有关的总分类账户相核对。“明细分类账户本期发生额及余额表”的格式有两种,分别如表8―12,表8―13所示。了解即可。