(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 财产清查结果的处理

一、财产清查结果的处理程序

对财产清查过程中发现的问题,要依据国家有关法律、法规、政策和制度,严肃认真地加以处理。处理的一般程序如下:

(一)查明各种盘盈、盘亏的原因,并按规定程序报批

(二)积极处理各种积压物资,清理债权债务

(三)制定改进措施,加强财产管理

(四)及时调整账目,做到账实相符

二、财产清查结果的会计处理 .

为了核算和监督企业在财产清查中查明的各种实物资产盘盈、盘亏(或毁损)和往来结算 款项存在的差异及其处理情况,企业应设置“待处理财产损溢”和“坏账准备”账户。

“待处理财产损溢”账户核算和监督企业在财产清查过程中,查明的各种实物资产的盘盈、盘亏和毁损及其处理情况,属双重性质账户。其借方反映已经发生尚未处理的财产盘亏和毁损数以及经批准结转的盘盈数;贷方反映已经发生尚未处理的财产盘盈数以及经批准处理而结转的盘亏和毁损数。该账户期末借方余额,反映尚未处理的各种财产净损失;贷方余额反映尚未处理的各种财产的净溢余。(填空、选择)该账户按“待处理流动资产损溢”和“待处理固定资产损溢”设置 明细账户,进行明细分类核算。

“坏账准备”账户核算和监督企业提取的坏账准备金及核销坏账的情况,属于资产类账户,是 “应收账款”账户的备抵调整账户。(填空、选择)其借方反映经批准核销的坏账损失数;贷反映按规定提取的坏账准备金。该账户期末贷方余额反映已提取尚未用完的坏账准备金。

对财产清查中发现的各种差异,在会计上应分两个步骤进行处理:

第一步:对于各种财产物资的盘盈、盘亏,应根据“盘存单”,编制记账凭证,并按盘盈、盘亏金额记入“待处理财产损溢”账户。(即:调账,使账实相符。)

第二步:提出处理意见并报上级。接到上级批准意见后,根据发生差异的原因和批准处理意见,编制记账凭证,从“待处理财产损溢”账户中转销盘盈、盘亏的金额。

对于长期无法收回的应收款项,经批准后,作为坏账损失核销。现举例说明财产清查结果的会计处理方法。

首先根据盘存单,将实物资产的盘盈、盘亏数转入“待处理财产损溢”账户。作如下会计分录:

借:待处理财产损溢――待处理流动资产损溢 l 000

贷:原材料――A材料 1000

借:库存商品――甲产品 500

贷:待处理财产损溢――待处理流动资产损溢 500

借:待处理财产损溢――待处理固定资产损溢 2000

累计折旧 3000

贷:固定资产――加工机具 5000

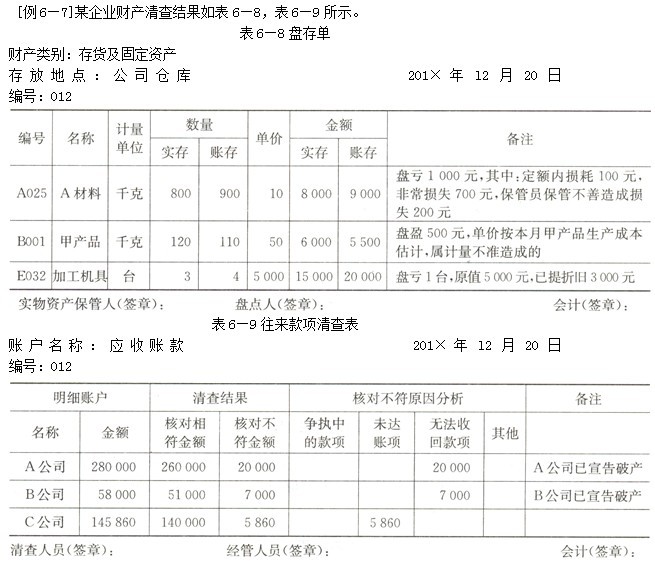

然后,根据财产清查结果和查明的原因,提出结果报告和处理意见报主管领导审批。主管部门批复的处理意见如下:(1)A材料定额内损耗100元,作管理费用处理;非常损失700元,作营业外支出处理;管理员报告保管不善损失200元,由保管员负责赔偿。(2)甲产品盘盈500元,属计量不准造成的作冲减管理费用处理。(3)固定资产盘亏2000元,作营业外支出处理。(4)A公司和B公司破产,导致应收账款20 000元和7 000元无法收回。经审查,同意作为坏账损失核销。

根据主管领导的审批意见,作如下会计分录:

借:管理费用 l00

营业外支出――流动资产盘亏损失 700

其他应收款――王小光 200

贷:待处理财产损溢――待处理流动资产损溢 l 000

借:待处理财产损溢――待处理流动资产损溢 500

贷:管理费用 500

借:营业外支出――固定资产盘亏损失 2000

贷:待处理财产损溢――待处理固定资产损溢 2000

借:坏账准备 27000

贷:应收账款――A公司 20000

――B公司 7000

在本例中,“应收账款――C公司”明细账存在一笔5 860元的未达账项,不需要作任何账务调整,待收到有关结算凭证后,未达账项自动消失。

P.88 练习题 根据下列财产清查结果作出会计分录:

1.盘点库存现金,发现盘亏50元,由出纳员章平负责赔偿。

批准前 借:待处理财产损溢―待处理流动资产损溢 50

贷:库存现金 50

批准后 借:其他应收款―章平 50

贷:待处理财产损溢――待处理流动资产损溢 50

2.存货清查中,发现甲材料盘盈500元,乙材料盘亏100元。经查实,甲材料盘盈是由于计量工具不准造成的;乙材料盘亏是保管员管理不善造成的。主管领导批复的处理意见是:甲材料盘盈作冲减管理费用处理,乙材料盘亏由保管员李华负责赔偿。

①甲材料盘盈500元

批准前 借:原材料―甲材料 500

贷:待处理财产损溢―待处理流动资产损溢 500

批准后 借:待处理财产损溢―待处理流动资产损溢 500

贷:管理费用 500

②乙材料盘亏100元

批准前 借:待处理财产损溢―待处理流动资产损溢 100

贷:原材料―乙材料 100

批准后 借:其他应收款―李华 100

贷:待处理财产损溢――待处理流动资产损溢 100

3.往来结算款项清查中发现本企业客户A公司已破产,其所欠应收账款50000元已无法收回。经领导批复,同意作冲减坏账损失处理。

借:坏账准备 50 000

贷:应收账款―A公司 50 000

4.财产清查中,盘盈小型机床一台,其重置全价为8000元,估计累计折旧为2000元。经主管领导批复,作营业外收入处理。(解析:现行准则盘盈固定资产不通过待处理财产损溢账户,也不作为营业外收入。本教材沿用的是老准则的规定。)

批准前 借:固定资产 6 000

贷:待处理财产损溢―待处理固定资产损溢 6 000

批准后 借:待处理财产损溢―待处理流动资产损溢 6 000

贷:营业外收入 6 000