(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 财产清查的方法

一、货币资金的清查

(一)现金的清查

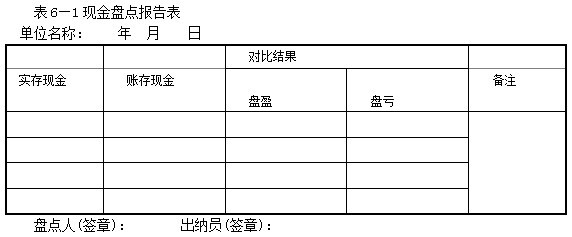

现金清查的基本方法是实地盘点法。它是将现金的实地盘点数与“现金日记账”余额相核对,以确定现金账实是否相符的方法。(填空、选择)现金的日常清查由出纳员于每日业务结束时,清点现金实有数,并与现金日记账的余额相核对。(填空、选择)由专门人员进行现金清查时,可以采用突击盘点法。选择在当日业务开始或结束时,盘点现金实际库存数,再与现金日记账的上日或本日余额相核对。盘点时,为明确经济责任,出纳员必须在场。在盘点的过程中,除了清点库存现金外,还应检查是否存在白条抵库现象,即是否存在未经审批或不具有法律效力的借款凭证;此外还应核查现金库存数是否超过银行规定的限额。盘点后,应根据盘点结果和核对的情况编制“现金盘点报告表”,并由负责盘点人员和出纳员签章。“现金盘点报告表”是反映现金实存数的原始凭证,也是查明账实差异的原因和调整账簿记录的依据。(填空、选择)其格式如表6―1所示。

在盘点现金时,如发现实存现金与账存现金不符,说明现金出现盘盈或盘亏,应及时查明原因;如一时无法查明原因,应先通过“待处理财产损溢”账户进行账务调整,使账实保持一致,待查明原因后,再进行转销;如经认真查找,确实无法查明原因,盘盈的现金应转入“营业外收入”账户,盘亏的现金一般应由出纳员赔偿。

[例6―1] 某企业6月10日对现金进行盘点,发现现金盘盈(实存现金大于账存现金) 100元,出纳员一时无法查明原因。后经认真查找,为6月8 日出纳员在支付王平预借差旅费款时少付了100元。6月15日,将盘盈的100元现金支付给王平。

6月10日发现现金盘盈100元时,由于一时无法查明原因,应及时进行账务调整。作如下会计分录:

借:库存现金 l00

贷:待处理财产损溢――出纳长款 100

6月15日,将盘盈的现金支付给王平时,作如下会计分录:

借:待处理财产损溢 ―出纳长款 100

贷:库存现金 l00

本例中,如经认真查找,确实无法查明原因,作如下会计分录:

借:待处理财产损溢――出纳长款 100

贷:营业外收入――出纳长款收人 100

(同学请注意:教材上写的是“益”,错了)

[例6―2]某企业9月20日对现金进行盘点,发现现金盘亏(实存现金少于账存现金) 100元,出纳员一时无法查明原因。后经认真查找,为出纳员在支付李华预借差旅费款时多付了100元。9月25日,李华退还多付的100元现金。

9月20日,发现现金盘亏l00元后,由于一时无法查明原因,应及时进行账务调整。作如下会计分录:

借:待处理财产损溢――出纳短款 100

贷:库存现金 l00

9月25日,收到李华退还的100元现金时,作如下会计分录:

借:库存现金 l00

贷:待处理财产损溢――出纳短款 100

在本例中,如最后确实无法查明原因,出纳员赔偿盘亏的100元现金时,作相同的会计分录。

为核算现金清查中盘盈、盘亏情况,企业应设置“其他应收款”和“其他应付款”会计科目。 (填空、选择)

(二)银行存款的清查

银行存款清查的基本方法是核对法。属于账实核对,它是将企业开户银行的对账单与本企业银行存款日记账的账面余额相核对,以查明账实是否相符的方法。(填空、选择)这种核对一般每月一次,(填空、选择)在核对时可先核对二者的余额,若相符,则说明一般无错误;若不相符,则应将二者的经济业务进行逐笔核对,以查明原因。除登记账簿出现差错外,一般是由于存在未达账项(填空、选择)所引起的。所谓未达账项是指开户银行与本企业之间,对于同一笔款项的收付业务,由于凭证传递时间和记账时间的不一致,发生的一方已登记入账,另一方由于未接到有关凭证而尚未人账的款项。(名词)形成未达账项的原因有以下四种情况:

1.企业取得了收款的有关结算凭证,并已登记入账,但未到银行办理入账手续。

2.企业开出支票或其他付款凭证,并已登记入账,而银行未接到付款通知,尚未支付或转账;

3.企业委托银行代收款项或银行付给企业存款利息,银行已登记人账,而企业未接到收款通知;尚未入账;

4.企业委托银行代付款项或银行直接从企业存款账户扣收贷款本息,银行已登记入账,而企业未接到付款通知,尚未入账。

为了查明企业银行存款的实际金额,必须将银行的对账单与企业的银行存款日记账进行逐笔核对,发现错账应及时更正;对于未达账项则在查明后通过编制“银行存款余额调节表”来进行调节。调节的方法是以双方账面余额为基础,各自分别加上对方已收款入账而己方未入账的数额,减去对方已付款入账而己方未入账的数额。即:

企业银行存款日记账余额+银行已收企业未收金额-银行已付企业未付金额

=银行对账单余额+企业已收银行未收金额-企业已付银行未付金额 (填空、选择)

(解析:谁未记,谁补记)

现举例说明“银行存款余额调节表”的编制方法。

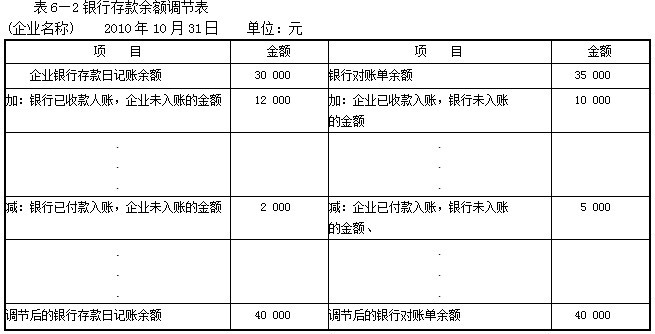

[例6―3]某企业2010年10月31日银行存款日记账余额是30 000元,银行对账单余额是35 000元。经逐笔核对后,发现存在下列未达账项:

1.27日企业开出转账支票金额5 000元,持票人尚未到银行办理人账手续;

2.30日企业收到10 000元转账支票一张,银行尚未入账;

3.31日外单位承付的货款12 000元,银行已经收款入账,但企业尚未收到银行收款通知;

4.31日电信局委托银行代收电话费2 000元,银行已从企业存款账户中划出,但企业尚未收到付款通知。

根据上述查明的情况,编制“银行存款余额调节表”如表6―2所示。

若调节后的双方余额相等,说明双方账簿记录基本正确。如果调节后的双方余额不等,说明银行或企业的账簿记录有错误,应进一步查明原因,予以更正。

需要说明的是,编制“银行存款余额调节表”,并不需要针对未达账项来调整账簿记录。(填空、选择)对于银行已经记账而企业尚未入账的未达账项,待以后收到有关凭证后再作账务处理。但对于时差较大的未达账项,应查阅有关凭证和账簿记录,必要时应与开户银行取得联系,查明原因,及时解决。

二、往来款项的清查

对企业应收、应付款项等往来账项清查的基本方法是询证法。(填空、选择)它是将本企业与往来单位的有关账目进行查询核对,以查明往来款项是否账实相符的方法。企业应根据各往来单位退回的对账单编制“往来款项清查表”。核对过程中,如有未达账项存在,可编制余额调节表进行调节。