(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

三、待摊费用和预提费用分配的核算

在实际工作中,由于成本费用发生的时间与付出现金的时间往往不一致,根据权责发生制原则的要求,企业应设置“待摊费用”和“预提费用”账户来正确计算一定会计期间的成本费用。待摊费用是指企业已经支出但应由本期和以后各期分摊,且分摊期在一年以内的费用,如低值易耗品摊销、固定资产修理费摊销等。预提费用是指企业预先提取计人各期成本费用,但尚未实际支出的各项费用,如预提水电费用等。实际上,对于有些需要跨期摊配的费用既可以“待摊,,也可以“预提”。如固定资产修理费,可以于修理支出发生后,再按期摊销;也可以先预计下次修理的时间和可能发生的支出按期预提,实际发生修理支出时再冲销预提费用。

(一)低值易耗品摊销的核算

低值易耗品是指单位价值在规定限额以下,或使用寿命不满一年,不能作为固定资产核算的各种用具、物品。(名词)由于低值易耗品单位价值低、使用期限短,更换较为频繁,所以通常把它视同材料进行核算。低值易耗品在领用时,可以通过摊销的方式将其价值摊入成本费用。低值易耗品摊销的方法主要包括一次摊销法和分期摊销法。

1.一次摊销法。对于单位价值较小、容易损耗的低值易耗品,可以在其领用时将其全部价值一次摊入成本费用。

[例4―17]7月10日,第二车间从仓库领用帽子100顶,计150元。 应作如下会计分录:

借:制造费用――第一车间 l50

贷:低值易耗品 150

2.分期摊销法。对于使用期限较长、单位价值较高的低值易耗品,应根据其耐用期限分期摊销。一般在领用时,先记入“待摊费用”账户,然后根据其用途摊入有关成本费用账户。

[例4―18]7月份第一车间领用一批低值易耗品,价值5 000元,按规定在10个月内平均摊销。

7月份在领用时,应作如下会计分录:

借:待摊费用――低值易耗品摊销 5 000

贷:低值易耗品 5 000

7月末及以后的9个月内每月末按期摊销时,应作如下会计分录:

借:制造费用――第一车间 500

贷:待摊费用――低值易耗品摊销 500

(二)利息费用的预提

企业从银行借入的短期借款,通常于每季度末向银行支付利息,而利息费用却是在一个季度内各月发生的。因此,根据利息大小,可以于各月末先预提当月的利息费用,并计入财务费用;实际支付利息时,再冲销应付利息。(解析:有关短期借款计提利息的业务,前已讲述)

[例4一l9]某企业第三季度各月末预提的短期借款利息费用均为1000元,9月底实际向银行支付利息费用为3000元。

7月末、8月末、9月末预提利息费用时,财务费用增加l 000元,同时应付利息增加l 000元。应作如下会计分录:

借:财务费用――利息费用 1000

贷:应付利息――短期借款利息 l 000

9月底,向银行支付利息时,银行存款减少3000元,同时应付利息减少3000元,应作如下会计分录:

借:应付利息――短期借款利息 3000

贷:银行存款 3000

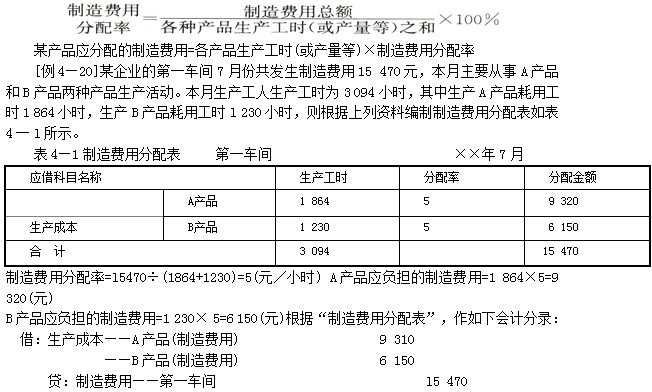

四、制造费用分配的核算

制造费用是指企业内部的各个生产经营单位(分厂、车间)为组织和管理生产所发生的各种间接生产成本,(名词)。

在生产单位只生产一种产品时,制造费用可直接记入“生产成本”账户及其所属的明细分类账户;当生产单位生产两种或两种以上的产品时,日常发生的制造费用应先在“制造费用”账户借方汇集,期末再选择合理的分配标准将汇集的制造费用分配记入各种产品的生产成本。制造费用一般可以按生产工时、产品产量或生产工人工资的比例等进行分配。(解析:解题时,怎么给题怎么做。也就是按比例分配。)计算 公式如下:

下: