(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 生产业务的核算

一、账户设置

为了核算和监督生产过程中费用的发生和结转情况,企业应设置下列账户:

1.“生产成本”账户

(1)账户的性质:成本类账户。

(2)账户的用途:用来归集和分配产品生产过程中发生的各项费用,以正确计算产品成本。

(常见的关键词:生产产品……)该账户余额在借方,反映期末尚未完工的在产品的成本。(填充、选择)

(3) 明细账的设置:该账户可以按产品的品种设置明细分类账,进行明细分类核算。

2.“制造费用”账户

(1)账户的性质:成本类账户。

(2)账户的用途:用来归集和分配企业制造部门为生产产品和提供劳务而发生的各项间接费用。(常见的关键词:车间…… 但车间固定资产修理费应计入“管理费用”)

(3) 明细账的设置:该账户应按不同车间、部门和费用项目设置明细分类账,进行明细分类核算。

该账户期末分配结转后无余额。

3.“累计折旧”账户

(1)账户的性质:资产类账户(填充、选择),它是“固定资产”账户的一个调整账户。

(2)账户的用途:用来核算企业固定资产发生的累计折旧。

(3) 明细账的设置:该账户只进行总分类核算,不进行明细分类核算。

(解析:现行准则规定该账户可按固定资产的类别或项目进行明细核算。)

根据我国《企业会计准则》的规定,固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。 (即:按月初数 例:2 010年7月份增加的固定资产,8月份开始计提折旧;7月份减少的固定资产,7月份仍应计提折旧)

4.“待摊费用”账户。(现行准则无此账户)该账户用来核算和监督企业已经支付但应由本期和以后各期分期负担的摊销期在1年以内的各项费用,如低值易耗品摊销、预付保险费、固定资产修理费等,属于资产类账户。其借方反映已经支付的各项预付费用;贷方反映应由本期负担的预付费用;余额在借方,反映尚未摊销的预付费用数额。该账户按待摊费用种类设置明细分类账户,进行明细分类核算。需要说明的是:摊销期在1年以上的预付费用,应通过“长期待摊费用”账户核算。

5.“预提费用”账户。(现行准则无此账户)该账户用来核算和监督企业按期预提但尚未实际支付的各项费用,如预提租金支出,属于负债类账户。其贷方反映应由本期负担的应付费用预提数;借方反映应付费用的实际支付数;期末余额一般在贷方,反映已经预提但尚未支付的费用数额。该账户应按预提费用的种类设置明细账户,进行明细分类核算。

6.“应付职工薪酬”账户。该账户核算企业根据有关规定应付给职工的各种薪酬,属于负债类账户。期末贷方余额,反映企业应付未付的职工薪酬。

7. “库存商品”账户

(1)账户的性质:资产类账户。

(2)账户的用途:用来核算企业生产完工并验收入库的产品的实际成本。

(3) 明细账的设置:该账户应按库存商品的品名、种类和规格设置明细分类账。进行明细分类核算。

二、要素费用的核算

要素费用是指企业在生产经营过程中,由于各项生产要素的消耗而发生的费用。包括材料费用、工资费用、福利费用、折旧费用等。(填充、选择、名词)

(一)材料费用的核算

企业在生产经营过程中消耗的材料应根据其用途并按实际成本计入有关成本费用。如果领用的材料同时用于两种或两种以上产品生产时,则应选择合理的分配标准,如材料消耗定额、工时等,将消耗的材料成本在各种产品之间进行分配,计入它们的生产成本。

[例4―12]某企业7月份从仓库领用72 000元甲材料,其中用于A产品生54 000元,B产品生产

l8 000元。第一车间和厂部各领用低值易耗品5 000元和l 000元,用于日常管理。

本月原材料的消耗使生产成本增加72 000元,同时原材料减少72 000元。应作如下会计分录:

借:生产成本――A产品(直接材料费用) 54 000

――B产品(直接材料费用) 18 000

贷:原材料――甲材料 72 000

本月低值易耗品的消耗使制造费用和管理费用各增加5 000元和l 000元,同时低值易耗品减少6 000元。应作如下会计分录:

借:制造费用――第一车间 5 000

管理费用――物料消耗 l 000

贷:低值易耗品 6 000

(二)工资费用的核算

企业按月计算并支付给职工的劳动报酬,即工资。工资费用应按职工的工作性质进行分配,如果车间(或分厂)生产两种或两种以上产品,应按照一定的分配标准,如产品产量、工时等,将其生产工人工资分配计入产品生产成本。

[例4―13]某企业结算7月份应付职工工资,有关资料如下:

生产A产品职工工资 l5 000

生产B产品职工工资 l2 000

第一车间管理人员工资 3 000

企业行政管理人员工资 2 000

合计 32 000

应作如下会计分录:(解析:计提时贷方科目为“应付职工薪酬”借方科目视受益对象而定)

借:生产成本――A产品(直接工资费用) 15000

――B产品(直接工资费用) 12000

制造费用――第一车间 3000

管理费用――工资费用 2000

贷:应付职工薪酬――工资 32000

(三)职工福利费用的核算

按规定,企业应按职工工资总额的一定比例按月计提职工福利费。职工福利费主要用于职工困难补助、医药费报销等福利方面的开支。

[例4―14]沿用[例4―13]资料,按职工工资的14%计提本月职工福利费。

这笔经济业务使应付职工福利费增加32000×14%=4480(元);同时使生产成本增加27000×14%=3780(元),制造费用增加3000×14%=420(元),管理费用增加2000×14%=280(元),作如下会计分录:

借:生产成本――A产品(其他直接费用) 2100

――B产品(其他直接费用) 1680

制造费用――第一车间 420

管理费用――福利费用 280

贷:应付职工薪酬――职工福利 4480

(四)折旧费用的核算

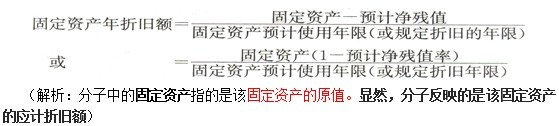

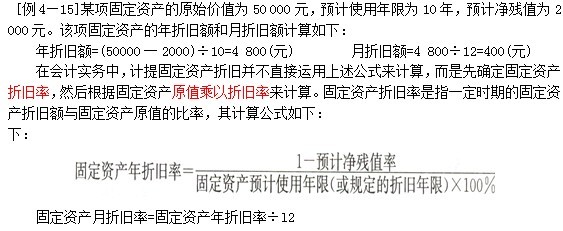

固定资产虽然可以在生产经营过程中长期使用而保持原有的实物形态,但在使用过程中必然要发生价值损耗,包括由于自然力的作用而引起的使用价值和价值的损失,即有形损耗;以及由于科技进步导致生产效率更高、性能更优越的固定资产出现,而使现有固定资产产生贬值,即无形损耗。固定资产在使用过程中所发生的价值损耗,必须在其使用期内分期摊入企业的生产经营成本(或费用),并通过商品或产品销售收入的取得而得到补偿。固定资产在使用过程中由于损耗而转移到生产经营成本(或费用)中去的那部分价值称为折旧。(名词)

固定资产折旧的方法包括使用年限法、工作量法以及加速折旧法(双倍余额递减法或年数总和法)等。这里只介绍使用年限法的具体运用。使用年限法,是指把固定资产的价值在它的使用期间内平均分摊计人各会计期间生产经营成本(或费用)的折旧方法。采用这种折旧方法,固定资产在一定时期内应计提折旧额的大小,主要取决于固定资产的原值和折旧年限。在我国,固定资产的折旧年限通常由有关法规或制度加以规定。

另外,在计算固定资产折旧时还应考虑两个相关因素:一是固定资产报废清理时所取得的残值收入,;二是固定资产报废清理时发生或支付的清理费用,即固定资产报废清理时发生的工资和其他费用等。由于残值收入和清理费用在固定资产使用时尚未实际发生,因此在计算折旧时应分别加以预计,也可预计两者相抵后的净残值(一般控制在原值的3%~5%的范围内)。(填充、选择)在上述四个因素中,固定资产原值减去预计残值收入,加上预计清理费用,就是固定资产在它的整个使用年限中应计提的全部折旧额(即:应计折旧额=原值-预计净残值);以全部折旧额除以使用年限,就是每年应计提的折旧额。计算公式如下: