(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第四章企业基本经济业务的核算

第一节 资金筹措业务的核算

筹集一定数量的资金是企业进行生产经营活动的首要条件。企业可以从两个方面来筹措资金:一是吸收投资人投入的资本金;二是向债权人借入资金。

一、投入资本的核算

企业投资人投入企业的资金,是所有者权益的组成部分。企业资本金按投资主体不同,分为国家资本金、法人资本金、个人资本金和外商资本金。我国法律规定:各种不同类型的企业在设立时,其资本金最低必须达到一定数额。因此,企业在向工商行政管理部门办理注册登记时,必须明确投入资本的总额。在投资人投入资本达到法定标准并依法办理验资手续后,由工商行政管理部门签发营业执照。在营业执照上载明的投资人出资总额,叫注册资本。企业按投资协议规定实际收到的各投资人的投入资本,叫实收资本。(名词)投资人必须按照法律和投资协议的规定及时交足资本金。企业在收到投资人全部投资后,实收资本总额等于注册资本。在企业持续经营期间,如果实收资本总额发生变动,超过或低于注册资本的一定比例 (如20%),应及时向工商行政管理部门办理变更登记手续,更改注册资本数额。

为保证生产经营活动的正常进行和维持企业的持续经营能力,投资人对投入企业的资本金除依法转让或减资外,不得随意抽回。

投入企业的资本金,可以是现金资产,也可以是建筑物、机器设备和材料等实物资产,还可以是土地使用权、专利权等无形资产。

为了核算和监督企业吸收的资本金,应设置“实收资本”账户。该账户是所有者权益类账户。余额在贷方,表示企业实收资本总额。该账户按投资单位和个人姓名设置明细账户,进行明细分类核算。

(一)接受现金资产投资的核算

[例4―1]某企业收到银行收账通知,金星公司投入的450 000元投资已到账。

这笔经济业务使该企业银行存款和实收资本同时增加450 000元,应作如下会计分录:

借:银行存款 450000

贷:实收资本――金星公司 450000

(二)接受实物资产投资的核算

[例4―2]某企业收到五星公司投入的甲材料100吨,市场价每吨1 000元。经双方协商,按市场价计算投资额。

这笔经济业务使该企业原材料和实收资本同时增加l00 000元。应作如下会计分录:

借:原材料――化肥 l00000

贷:实收资本――五星公司 l00000

(三)接受无形资产投资的核算

[例4―3]某企业接受东郊农场期限为30年的5公顷土地使用权投资,经评估确认,其价值为300 000元。

这笔经济业务使该企业无形资产和实收资本同时增加300 000元,应作如下会计分录:

借:无形资产――土地使用权 300 000

贷:实收资本――东郊农场 300 000

二、借入资金的核算

企业借人资金形成企业的负债。借入资金主要是指企业向商业银行等金融机构借款,或通过证券市场发行企业债券而直接融资。

借款按照其偿还期的长短,可分为短期借款和长期借款。

(一)短期借款的核算

“短期借款”账户

(1)账户的性质:负债类账户。

(2)账户的用途:用来核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。(名词)(注意:此科目只核算本金)

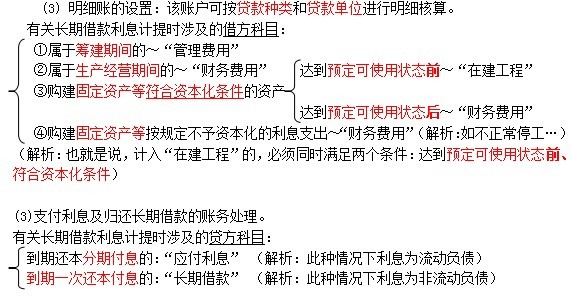

(3) 明细账的设置:该账户可按借款种类、贷款人和币种进行明细核算。

[例4―4]某企业9月30日从市农业银行借入期限为3个月,月利率为6‰的短期借款100 000元;l2月31日按期归还这笔借款。

借入短期借款时,该企业银行存款和短期借款同时增加100 000元,应作如下会计分录:

借:银行存款 l00 000

贷:短期借款――市农业银行 100 000

归还短期借款时,该企业银行存款和短期借款同时减少l00 000元,应作相反的会计分录。

企业借人短期借款应按规定支付利息。由于短期借款的借入、使用与企业生产经营有直接联系,所以其利息费用应计入“财务费用”账户。(填充、选择)在我国,商业银行一般在每个季度末向企业收取短期借款利息。如企业短期借款数额不大,利息支出不多,可于支付时直接计入“财务费用”账户;如企业短期借款数额较大,利息支出较多,可采用按月预提方式计入各月的“财务费用”。

补充讲解有关短期借款利息的账务处理: (以下两个分录也可以编制成一个复合会计分录)

方法1:支付时直接计入“财务费用”

12月末, 借:财务费用 1 800

贷:银行存款 1 800

借:短期借款 100 000

贷:银行存款 100 000

方法2:按月预提,季末支付

10月末、11月末:

借:财务费用 600

贷:应付利息 600

12月末:(以下两个分录也可以编制成一个复合会计分录)

借:应付利息 1 200

财务费用 600

贷:银行存款 1 800

借:短期借款 100 000

贷:银行存款 100 000

(二)长期借款的核算

“长期借款”账户

(1)账户的性质:负债类账户。

(2)账户的用途:用来核算企业向银行或其他金融机构等借人的期限在1年以上(不含l年)的各种借款。(名词) (注意:此科目核算本金和属于非流动负债性质的利息) (非流动负债)

[例4―5]某企业于2008年12月31日从市农业银行借人3年期,年利率为10%的借款200 000元,用于水电站改造工程。该项工程于2009年12月31日完工并交付使用。借款本息于2011年12月31日一次付清。

2008年12月31日,借入长期借款时,该企业银行存款和长期借款同时增加200 000元,应作如下会计分录:

借:银行存款 200 000

贷:长期借款――市农业银行 200 000

2009年12月31日,计提第1年借款利息时,该企业在建工程和长期借款同时增加20 000元(200 000×10%=20 000元),应作如下会计分录:

借:在建工程――水电站改造工程 20 000

贷:长期借款一一市农业银行 20 000

2010年12月31日,计提第2年借款利息时,该企业财务费用和长期借款同时增加20 000元,应作如下会计分录:

借:财务费用――利息支出 20000

贷:长期借款――市农业银行 20000

2011年12月31日,归还借款本金和利息时,该企业财务费用增加20 000元,长期借款减少240 000元(包括已提利息40 000元),而银行存款减少260 000元(包括全部利息60 000元)。应作如下会计分录:

借:财务费用――利息支出 20 000

长期借款――市农业银行 240 000

贷:银行存款 260 000