(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

四、试算平衡

经济业务发生后,根据原始凭证,按照复式记账原理编制会计分录,并据以登记账户,称为过账。全部经济业务登记入账后,期末应结出各账户的本期发生额和期末余额,称为结账。账户记录和计算是否正确,应采用一定的方法进行检查和验证。试算平衡就是在结出一定时期各账户发生额和余额的基础上来检查账户记录和计算是否基本正确的一种专门方法。(名词)

按照借贷记账法的记账规律,所有账户的本期借方发生额合计数与本期贷方发生额合计数必然相等。这种平衡关系可用下列等式表示:

全部账户的本期借方发生额合计=全部账户的本期贷方发生额合计(填充、选择)

对各账户结出期末余额后,所有账户的借方期末余额合计数与贷方期末余额合计数必然相等。这种平衡关系可用下列等式表示:(解析:平衡原理为会计等式 资产=负债+所有者权益)

全部账户的期末借方余额合计=全部账户的期末贷方余额合计(填充、选择)

借贷记账法的试算平衡采用总额平衡法。(填充、选择)

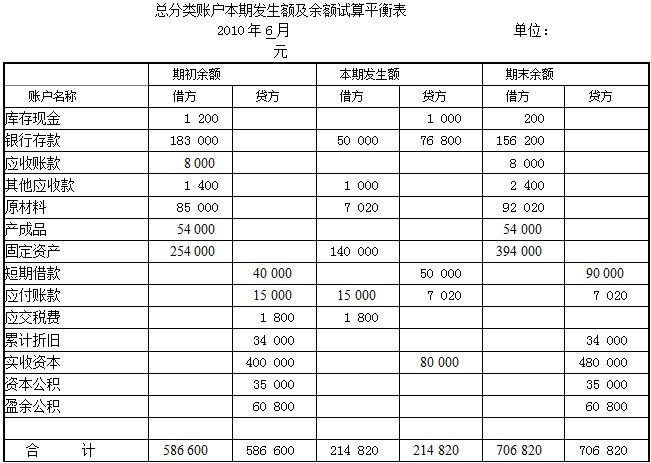

在实际工作中,试算平衡是通过编制“总分类账户本期发生额及余额试算平衡表”来进行的。正确进行试算平衡必须掌握以下步骤:

(1)按发生的经济业务编制会计分录,并全部登记入账;

(2)计算出各账户本期借方发生额和贷方发生额合计数;

(3)结算出各账户的期末余额;

(4)编制“总分类账户本期发生额及余额试算平衡表”。

现仍以上述长江公司发生的经济业务及其账务处理结果为例,来说明试算平衡的步骤和方法。

通过试算平衡,如果各账户的本期发生额和期末余额借贷双方金额相等.说明账户记录和计算基本正确,但不能肯定没有错误。因为,在登记账户过程中可能出现“漏记”或“重记”某笔经济业务、借贷方向颠倒、记错有关会计科目等错误,这些错误并不影响发生额和余额的借贷双方平衡。(填充、选择)

教材38页练习题,解题要求有三个。现分析如下:

要求1:在没有特别说明的情况下,表中给出的7个资产类账户应为借方余额,7个权益类账户应为贷方余额;显然,一共应开设14个T形账户。请同学们仿照前面的例题开设。

要求2:编制会计分录如下:

(1)借:应付账款―宏生工厂 15 000

贷:银行存款 15 000

(2)借:银行存款 50 000

贷:短期借款 50 000

(3)借:固定资产 60 000

贷:银行存款 60 000

(4)借:固定资产 80 000

贷:实收资本―明达公司 80 000

(5)借:原材料―甲材料 7 020

贷:应付账款―宏生工厂 7 020

(6)借:应交税费 1 800

贷:银行存款 1 800

(7)借:其他应收款―公司经理 1 000

贷:库存现金 1 000

登记有关账户请同学们仿照前例。

要求3:月末结出各账户的本期借方、贷方发生额和期末余额,请同学们仿照前例。

编制“总分类账户本期发生额及余额试算平衡表”,进行试算平衡。解题如下: