(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案

>>

隐藏答案

)

第三节 借贷记账法的基本内容

一、记账符号

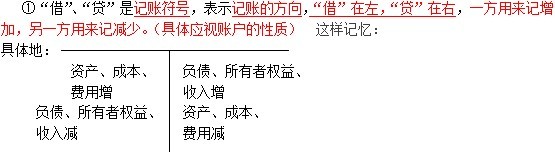

借贷记账法是以会计平衡公式作为理论基础,以“借”、“贷”作为记账符号,反映经济业务发生引起会计要素增减变化的一种复式记账方法。(名词)

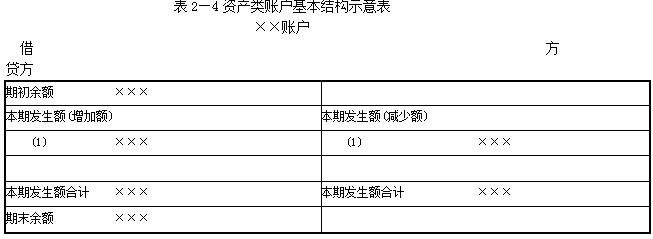

②一个账户的余额通常和增加额在同一方向(填充、选择)

③在一定时期内,记入某账户借方数额的合计,叫做借方发生额;记入某账户贷方数额的合计,叫做贷方发生额。(填充、选择)

④期初余额+本期增加额-本期减少额=期末余额 (填充、选择)

根据上述的规定,我们可以理解:

(一)资产类账户的基本结构 增加借,减少贷,余额一般在借方。(填充、选择)

二、账户设置

采用借贷记账法,除按经济内容分类设置资产类、负债类、所有者权益类、成本类和损益类账户外,还可以设置双重性质账户。“内部往来”账户属于资产类或负债类双重性质的账户,如应收账款和预收账款、应付账款和预付账款,可根据账户的余额方向来判断,若余额在借方为债权;若余额在贷方为债务。(填充、选择)(见第四章例题4-9有关“预付账款”的账务处理)