(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 借贷记账法的理论基础

一、会计平衡公式

企业从事各项经济活动必须拥有或控制一定数量的、能以货币表现的经济资源,如各种财产、债权及其他权利,在会计上称为资产。企业所有资产都有其来源或形成的渠道,包括投资者投入和向债权人借入。(填充、选择)无论是投资者还是债权人将资产提供给企业,相应地对企业的资产享有一定的权利,会计上称为“权益”。(名词)因此权益包括投资者权益和债权人权益两部分。投资者权益通常称为所有者权益;而债权人权益通常称为负债。资产和权益两者之间在数量上存在着相等的平衡关系,可用等式表示如下:

资产=权益

或:资产=负债+所有者权益

上述平衡公式(填充、选择)又称会计等式或会计方程式,是借贷记账法的理论基础。

企业的资产和权益随着生产经营活动的进行会不断发生增减变化,但不论发生什么变化,都不会影响上述平衡关系。(填充、选择)例如:当资产不变,负债增加,则所有者权益减少;又例:将现金存入银行,则企业的资产总额不变。(填充、选择)也就是说,会计平衡公式所体现的数量上的恒等关系,无论企业发生什么经济业务,尽管会引起资产、负债、所有者权益之间的增减变化,可是在一定日期,企业的资产必定等于负债与所有者权益之和。(6.26)现企业的具体经济业务为例说明如下:

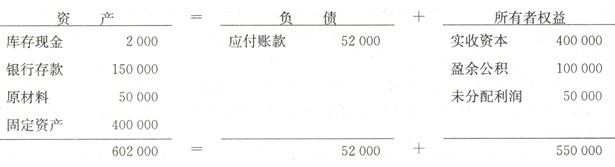

长江公司2010年10月初拥有现金2 000元,银行存款l50 000元,各种原材料50 000元,固定资产400 000元,购买材料等欠供应商的贷款(应付账款)52 000元,投资者投入资本金(实收资本)

400 000元,盈余公积l00 000元,未分配利润50 000元。则会计平衡公式为:

(解析:会计等式资产=负债+所有者权益就像是一架天平的两头,现处于平衡状态。)

长江公司本月份发生下列经济业务:

业务(1):向农业银行借人短期借款l00 000元,转存银行备用。

该项经济业务发生后,使公司的银行存款(资产)增加l00 000元,同时短期借款(负债)增加了

l00 000元。相当于在天平的两头同时加上相等份量的砝码,天平保持平衡。

业务(2):以银行存款l2 000元归还前欠供应商贷款。

该项经济业务发生后,使公司的银行存款(资产)减少l2 000元,同时应付账款(负债)也减少

12 000元。相当于在天平的两头同时取走相等份量的砝码,天平保持平衡。

业务(3):某投资者投入全新机械设备1台,价值为80 000元。

该项经济业务发生后,使公司的固定资产(资产)增加80 000元,同时实收资本(所有者权益)增加80 000元。相当于在天平的两头同时相等份量的砝码,天平保持平衡。

业务(4):因联营期满,某投资者收回投入资本100 000元,以银行存款支付。

该项经济业务发生后,银行存款(资产)减少l00 000元,同时 实收资本(所有者权益)减少l00 000元。相当于在天平的两头同时取走相等份量的砝码,天平保持平衡。

业务(5):采购员出差暂借差旅费1 000元,以现金付讫。

该项经济业务发生后,使公司的库存现金(资产)减少l 000元,同时其他应收款(资产)增加

1 000元。该业务为资产内部的此增彼减。相当于在天平的左边加上一个,再取走一个相等份量的砝码,天平保持平衡。

业务(6):开出一张面额40 000元,三个月到期的不带息商业承兑汇票,偿还欠款。

该项经济业务发生后,使公司的应付账款(负债)减少40 000元,而应付票据(负债)增加40 000元。

该业务为负债内部的此增彼减。相当于在天平的右边加上一个,再取走一个相等份量的砝码,天平保持平衡。

业务(7):经批准,将50 000元盈余公积转增资本。

该项业务发生后,使公司的实收资本(所有者权益)增加50 000元,同时盈余公积(所有者权益)减少50 000元。该业务为所有者权益内部的此增彼减。相当于在天平的右边加上一个,再取走一个相等份量的砝码,天平保持平衡。

业务(8):按照有关政策和公司.章程,将未分配利润40 000元分配给投资者。

该项经济业务发生后,使公司的未分配利润(所有者权益)减少40 000元,同时由于利润尚未兑付,则应付利润(负债)增加40 000元。相当于在天平的右边加上一个,再取走一个相等份量的砝码,天平保持平衡。 (解析:现行准则为“应付股利”)

业务(9):根据协议,某债权人将40 000元商业承兑汇票转作对该公司的投资。

该项经济业务发生后,使公司的实收资本(所有者权益)增加40 000元,同时应付票据(负债)减少40000元。相当于在天平的右边加上一个,再取走一个相等份量的砝码,天平保持平衡。

业务(10):以银行存款购人甲材料一批共计10 000元,以银行存款支付8 000元,余款暂欠。

该项经济业务发生后,公司原材料(资产)增加l0 000元,银行存款(资产)减少8 000元,同时应付账款增加2 000元。(解析:天平的左边最终增加2 000元,右边也增加2 000元。天平保持平衡)

从以上十项经济业务处理的结果可以看出,无论发生哪种类型的经济业务,均不会影响

“资产=负债+所有者权益”的平衡关系。同时又可以看出,企业发生的经济业务虽然是多种多样的,但就可能引起资产、负债和所有者权益三者变化的具体情况分析,一般可概括为九种类型:(解析:以下九种类型不必记忆。以下业务均体现了会计等式的平衡。

(1)一项资产增加,同时一项负债等额增加;

(2)一项资产减少,同时一项负债等额减少;

(3)一项资产增加,同时一项所有者权益等额增加;

(4)一项资产减少,同时一项所有者权益等额减少;

(5)一项资产增加,同时另一项资产等额减少;

(6)一项负债增加,同时另一项负债等额减少;

(7)一项所有者权益增加,同时另一项所有者权益等额减少;

(8)一项负债增加,同时一项所有者权益等额减少;

(9)一项所有者权益增加,同时一项负债等额减少。

涉及费用、收入的经济业务的发生,也不会影响会计等式的平衡关系。

二、会计平衡公式的理论意义

会计平衡公式可以移项为“资产一负债=所有者权益”,反映了所有者权益是投资者对企业净资产的所有权,但在企业资不抵债而破产清算时,必须首先保证债权人的权益。因此不能移项为“资产一所有者权益=负债”,否则,就颠倒了资产分配的顺序,侵犯了债权人权益,不符合法制要求。

“资产=负债+所有者权益”平衡公式包含的经济内容和数量上的平衡关系是借贷记账法的理论基础。