(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第四节 无形资产管理概述

一、无形资产管理的意义

(一)无形资产的概念及管理意义

无形资产是企业长期使用而没有实物形态的那部分资产。把它运用到生产经营中可以转化为生产力,提高劳动生产率,能够为企业提供某种特权或权利,但也可能给企业带来很大的风险。

(二)无形资产的特征

1.无实物形态

2.占有和使用权的垄断性

3.所能提供的未来经济效益及其有效期限有很大的不确定性

(三)无形资产的内容

无形资产主要由知识产权和专有技术构成,也包括一些为提供运用条件的特种权利(如场地使用权)。知识产权是指法律赋予知识产权人对其智力创作和脑力劳动而产生的某种特有权利和技术知识所享有的在一定时间或一定区域内的垄断权或独占权。它主要包括工业产权和著作权。工业产权一般是指专利权和商标权的统称。具体讲,无形资产的主要内容包括专利权、专有技术、专营权、商标权、版权、商誉、土地使用权、计算机软件等等。

二、无形资产的计价

(一)无形资产计价方法

一般取得时均应按实际成本计价,各种来源的无形资产具体计价方法如下:

1.外部购入的无形资产,按实际支付的价款计价;

2.投资者投入的无形资产,按评估确认或合同、协议约定的金额计价;

3.自行开发研制的无形资产,按照开发过程中的实际支出计价;

4.接受捐赠的无形资产,按照发票账单所列金额或者同类无形资产的市价计价。

无形资产计价时,有如下几点需注意:

(1)专利权如果是外购的,其所发生的费用一般可计入当期费用,待成功后,再把所发生的费用资本化,作为无形资产管理。

(2)广告费一般不作为商标权的计价成本,而直接作为销售费用计入当期损益。

(3)商誉外购的才能计价。也就是说,除了企业合并,如兼并或购买另一个企业外,商誉不得作价入账,并且商誉的计价和非专利技术的计价一样,应当经法定评估机构确认。

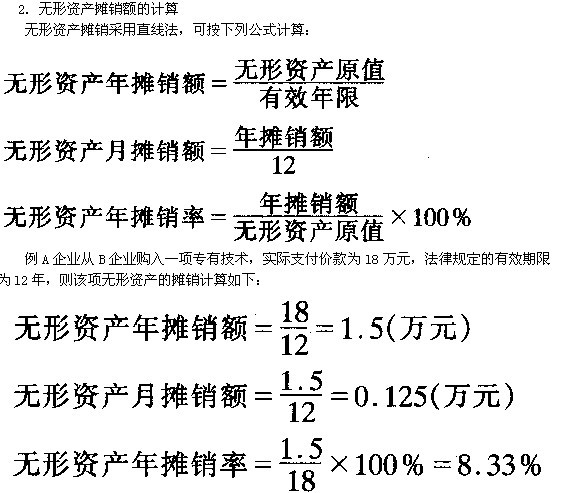

(二)无形资产的摊销

无形资产的原始价值也要从无形资产开始使用之日起,在有效期限内平均摊入管理费用。无形资产摊销应考虑以下几个问题:

1.无形资产的有效使用年限

无形资产的有效使用年限,现行财务制度有如下规定:

(1)法律和合同或者企业申请书分别规定有效期限和受益年限的,按照法定有效期限与合同或者企业申请书规定的受益年限孰短的原则确定。

(2)法律没有规定有效期限,企业合同或者申请书中规定有受益年限的,按照合同或者企业申请书规定的受益年限确定摊销期限。

(3)法律和合同或者企业申请书均未规定有效期限或者受益年限的,按照不少于10年的期限确定。

2.未来收益的风险因素

无形资产投资后能给企业带来多少超额收益存在很大的不确定性。

(二)无形资产使用的管理

1.加强无形资产的核算,正确反映无形资产的价值变动及产生的效应

2.区别对待,全面管理

3.讲究效益,提高无形资产的利用率

无形资产具有极强时效性的特点,决定了企业应在其有效期内充分利用它的独占权和特权,充分发挥其效用。

4.建立健全无形资产各种使用管理制度

如专利权、专有技术应归口技术部门管理;专营权、土地使用权、租赁权应归口生产、销售部门管理等等。各个归口管理部门,又应按照经济责任制的原则,实行分级管理,以明确经济责任,提高无形资产利用效果。

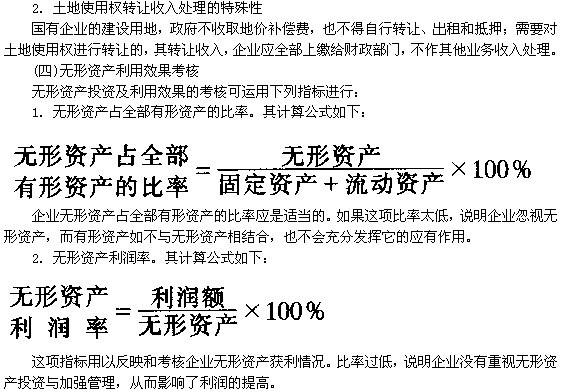

(三)无形资产的转让

企业的无形资产可以转让出去,转让的方式有无形资产所有权转让和使用权转让两种。无论以哪种方式转让,所得到的收入均作为企业的其他业务收入处理。转让时,要注意下列两个问题:

1.转让无形资产所有权与转让无形资产使用权的成本确定方法不一致

如转让其所有权,转让成本应按转让无形资产的摊余价值计算,其转让收入列为其他业务收入。如转让无形资产使用权,则应将为履行出让合同所规定的义务时所发生的费用(如派出技术人员的费用等)作为转让无形资产使用权的转让成本,转让收入作其他业务收入处理。

简答题

无形资产使用管理中应注意什么?

答案:无形资产使用中应注意

1.加强无形资产的核算,正确反映无形资产的价值变动及产生的效应

2.区别对待,全面管理

3.讲究效益,提高无形资产的利用率

无形资产具有极强时效性的特点,决定了企业应在其有效期内充分利用它的独占权和特权,充分发挥其效用。

4.建立健全无形资产各种使用管理制度

如专利权、专有技术应归口技术部门管理;专营权、土地使用权、租赁权应归口生产、销售部门管理等等。各个归口管理部门,又应按照经济责任制的原则,实行分级管理,以明确经济责任,提高无形资产利用效果。