(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

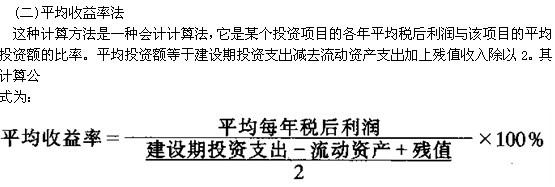

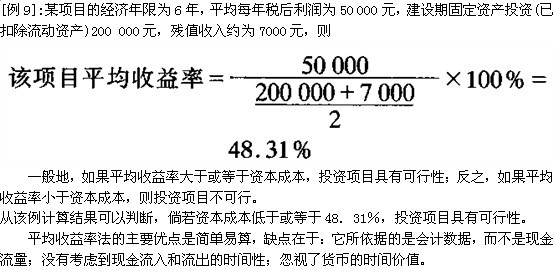

二、非贴现现金流量法

(一)投资回收期法

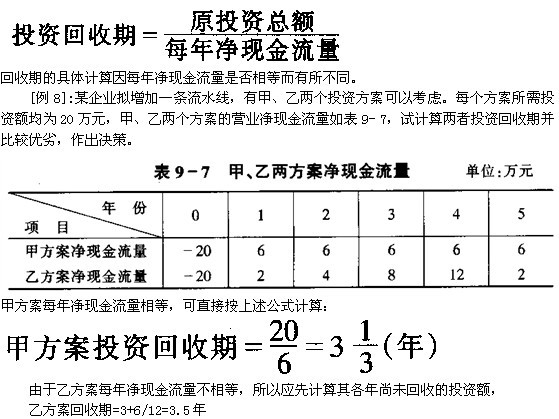

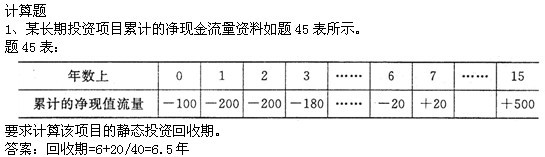

投资回收期是指某项投资额全部收回所需的时间。投资回收期越短越好。应用此法时,企业一般可先规定一个要求的回收期(约为投资项目经济寿命的一半),若某方案的投资回收期短于要求的回收期,该投资方案可行;否则,就不可行。若有几个方案,它们的回收期皆短于要求的回收期,并且只能选择其中之一,应选择回收期最短的那个。回收期计算公式为:

如果该公司要求回收期为4年,计算结果表明,甲方案和乙方案都是可行方案。若甲方案和乙方案是两个互斥方案,由于甲方案的回收期短于乙方案,则甲方案为最优方案。

回收期的优点在于它简便易行。主要缺点是它没有考虑到回收期以后的现金流量,因此,它不能说明该项投资究竟能获多少收益;另外,它也没有考虑到回收期流入现金的时间性。

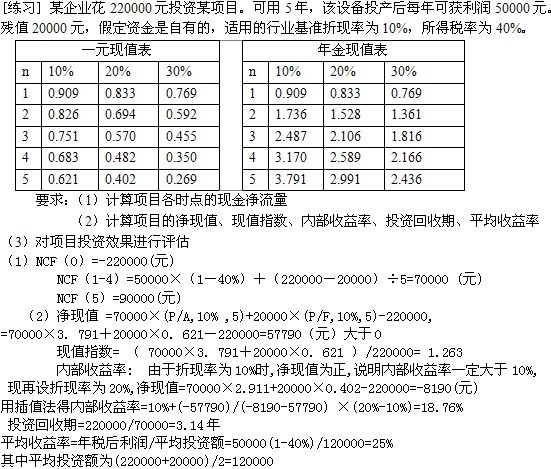

(3)因为净现值大于零,现值指数大于1,内部收益率和平均收益率均超过行业基准折现率 ,这些指标都很好,只是回收期超过了寿命的一半,所以该项目是基本可行.

例:单选题

1、某投资方案贴现率为16%时,净现值为6.12;贴现率为18%时,净现值为一3.17,则该方案的内含报酬率为( )

A.15.68% B.16.68% C.17.32% D.18.32%

答案:C

2、下列长期投资决策评价指标中,其数值越小越好的指标是( )

A.内部收益率 B.投资回收期 C.平均报酬率 D.现值指数

答案:B

3、当净现值为零时,则说明( )

A.投资报酬率大于资金成本 B.投资报酬率等于资金成本

C.投资报酬率大于预定的最低报酬率 D.投资报酬率小于预定的最低报酬率

答案:B

4、投资决策方法中考虑了货币的时间价值的方法是( )

A.投资回收期法 B.平均收益率法 C.净损益法 D.内含报酬率法

答案:D

5、在进行投资方案评价时,不需要事前确定贴现率的评价指标是( )

A.现值指数 B.净现值 C.内含报酬率 D.剩余收益

答案:C

6、若某方案现值指数小于1.下列哪种说法是正确的?( )

A.未来报酬总现值小于投资额现值 B.未来报酬总现值大于投资额现值

C.未来报酬总现值等于投资额现值 D.未来现金流入等于投资额现值

答案:A

7.若投资方案的内含报酬率等于投资报酬率,则现值指数( )

A.等于零 B.小于零 C.大于零D.等于1

答案:D

名词解释:内含报酬率

内含报酬率(IRR),又称内部报酬率或内在收益率,它是能使一项投资方案的净现值等于零的投资报酬率

2、某企业投资15500元购入一台设备,该设备预计残值为500元,可使用3年,按直线法计提折旧。设备投产后每年产生现金净流量6800元,要求的最低投资报酬率为10﹪,假设企业经营无其他变化,预测该设备投资方案的净现值。(已知:(P/A,10﹪,3)=2.4868

(P/F,10﹪3)=0.7513)

答案:净现值=6800(P/A,10﹪,3)+500(P/F,10﹪3)-15500=1785.89

3、某项固定资产投资12万元.使用5年,期末无残值,以后每年年末能等额提供净利润和折旧4万元,假设资金成本为10%.试用内含报酬率法判定该方案是否可行。 (p/A,10%,5]=3.79l (P/A,19%,5)=3.058 (P/A.20%,5)=2.991

答案:4×(P/A,19%,5)-12=4×3.058-12=0.232

4×(P/A.20%,5)-12=4×2.991-12=-0.036

用插值法:=19%+(0-0.232)/(-0.036-0.232) ×(20%-19%)=19.87%