(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

三、存货决策

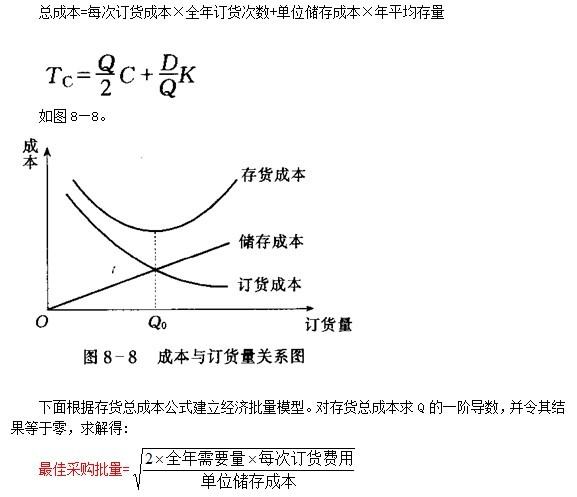

存货决策的主要内容是确定最佳的存货批量,使得存货的总成本最低,这个批量称为经济批量。

(一)最佳采购批量

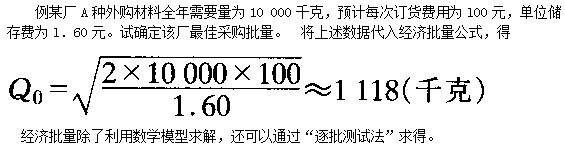

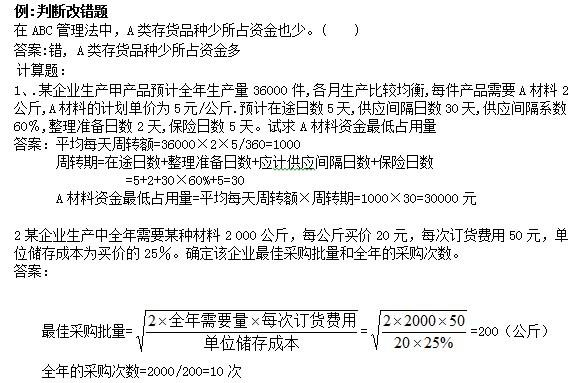

最佳采购批量在这里可称为经济订货量,它是通过建立数学模型来确定的。经济订货量模型涉及到存货的成本,存货成本是指持有一定的存货所发生的支出,与采购、储存原材料有关的存货成本可分为取得成本、储存成本和短缺成本三类。

1.取得成本

是指为取得某种存货而支出的成本,它又可分为采购成本和订货成本两种。

(1)采购成本。是指由存货买价和运杂费构成的成本。这部分成本与采购量一般成正比例变化。

(2)订货成本。是指为订购材料、商品而发生的成本,如专设采购机构的办公费、折旧费、差旅费、邮费、电报电话费等。订货成本一般与订货的数量无关,而与订货的次数有关。

2.储存成本

是指为保存存货而发生的成本,包括储存过程中发生的仓储费、搬运费、保险费、占用资金应计利息以及存货破损和变质损失等。一般来说,单位产品在一定时期内的储存成本是一定的,那么储存成本总额就取决于这一时期内的平均储存量。

3.缺货成本

是指由于存货供应中断而造成的损失,比如原材料供应中断造成的停工损失、临时高价采购而发生的额外支出,等等。

上述各项成本中,有些成本在确定经济批量时可以不考虑。如采购成本等于购货量与单位购货成本(主要是单价)的乘积,在存货决策中被视为无关成本。在存货决策中不允许出现缺货现象,故此项成本也不予考虑。那么与采购批量决策有关的存货成本就剩下订货成本和储存成本了。

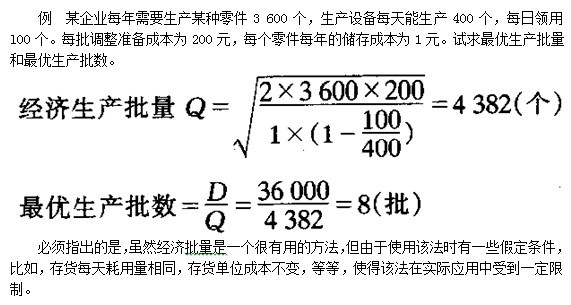

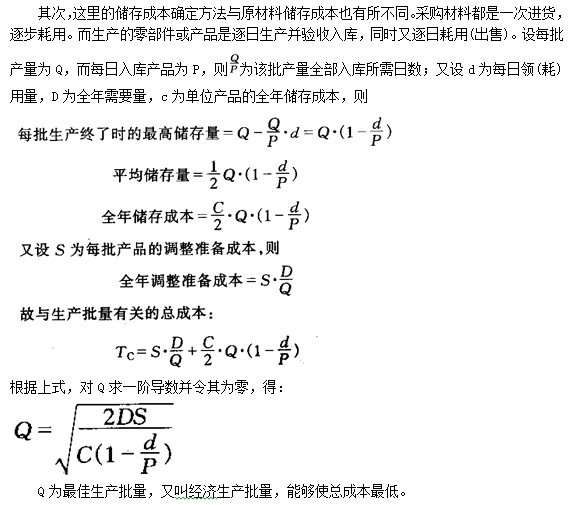

(二)最佳生产批量

经济批量模型也可用于确定最佳生产批量,即每批生产多少数量最为经济。不过,这时模式中的有些因素要作相应变化。

首先,与自制产品(如零部件)有关的成本包括调整准备成本和储存成本,而没有订货成本。这里的储存成本是指自制产品入库储存过程中所发生的费用,费用的内容(项目)与储存外购原材料的费用相似。而调整准备成本是指每批产品投产前需要进行一些调整工作(如调整机器、领取原材料、准备工卡模具等)所发生的成本,它与每批数量没有直接关系,但与生产的批数成正比。

四、存货控制

(一)存货资金的归口分级控制

存货资金归口分级控制是一种责任制,它是在厂长(经理)统一领导下,以财务部门为主,集中管理和控制企业的存货资金;并具体落实到所属车间、工段、班组和仓库直到个人,做到层层负责,形成一个横向和纵向的存货资金控制网络。

(二)ABC控制法

ABc控制法又称ABC重点管理法,该法根据经济现象中普遍存在的“关键少数”和“次要多数”,按照突出重点照顾一般的原则,把经济现象的全体按某种标志划分为A、B、C三类,采取有区别、有主次地管理和控制。

A类存货。其品种数量约占全部存货品种的5%~l0%.但资金占用数额约占全部存货资金的60%--80%。

B类存货。其品种数量约占全部存货品种的20%~30%,但资金占用数额约占全部存货资金的15%--30%。

c类存货。其品种数量约占全部存货品种的60%~70%.但其资金占用数额却只占全部存货资金的5%~l5%。

显然,A类存货品种少但所占资金多,属“关键少数”,其损坏、变质会大大增加存货成本,故宜从严控制;B类存货品种、资金占用皆不大,可作一般控制;C类存货品种多但价值低,属“次要多数”,只需作简单控制,不必花费过多的精力。

ABC控制法的一般步骤如下:

1.将每一种具体存货按其在一定期间(如1年)占用资金数额的大小依次排列。

2.计算各种存货占用资金占全部存货资金的百分比(金额比重),并累计此百分比。

以上两步可通过编制“累计表”进行。

3.将A类金额比重70%,B类金额比重20%和C类金额比重10%的标准,把全部存货大体上划分为A、B、C三类。

4.计算各类存货品种占全部存货品种的比重及累计百分比。

5.绘制ABC分类图。

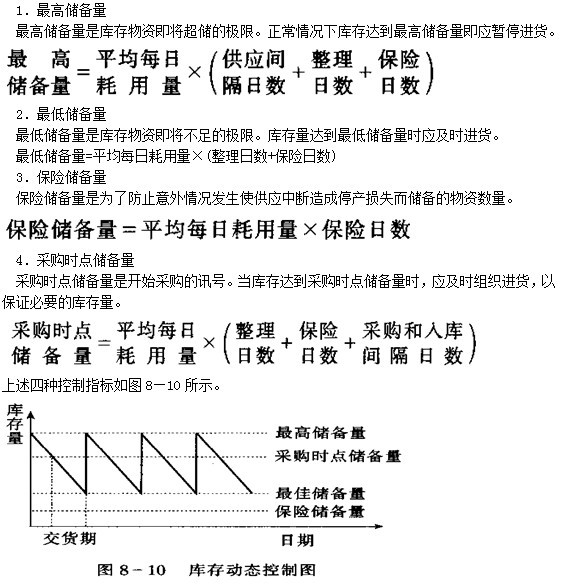

(三)库存存货动态控制

库存存货(原材料)动态可通过最高储备量、最低储备量、保险储备量和采购时点储备量这四个指标来反映和控制。