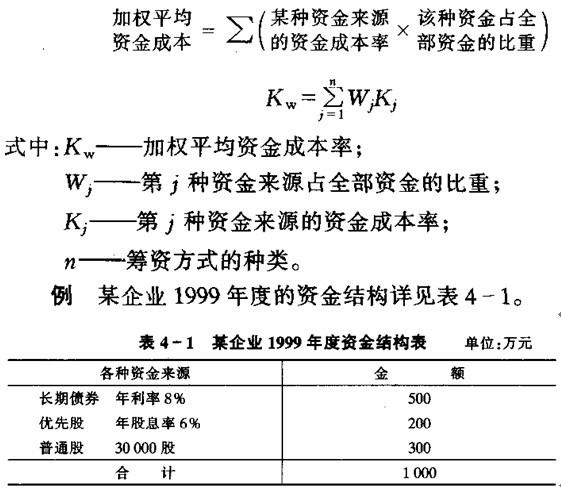

2、某公司拟筹资6000万元,其中按面值发行债券2000万元,票面利率8﹪,发行费率2﹪发行优先股1000万元,股利率10﹪,发行费率3﹪;发行普通股3000万元,发行费率4﹪,预计第一年股利率为l2﹪,以后每年增长3﹪。该公司的所得税率为25﹪。假定该公司预计的资产收益率为13﹪,问该公司的筹资方案是否可行?(结果保留二位小数)

答案: 债券资金成本=8%×(1-25%)/(1-2%)=6.12%

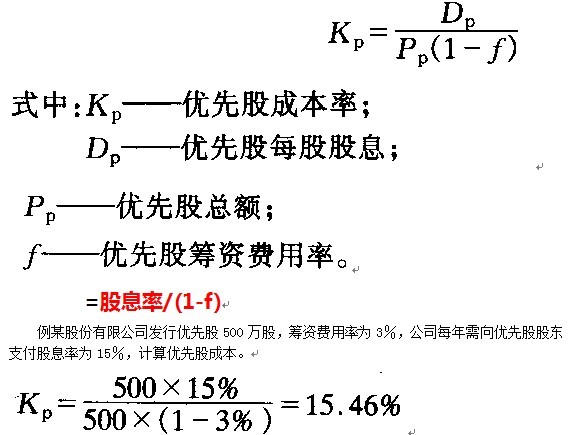

优先股资金成本=股息率/(1-f)=10%/(1-3%)=10.75%

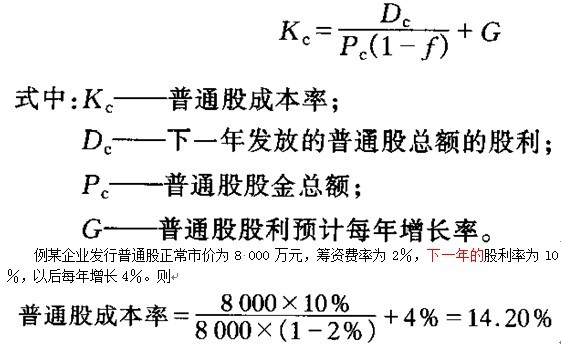

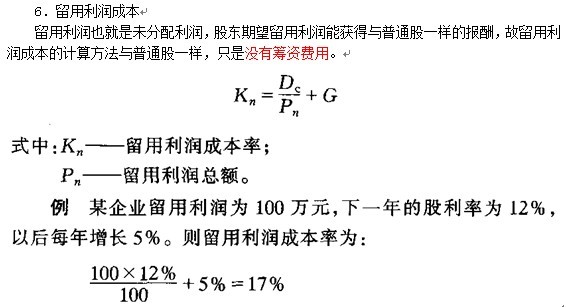

普通股资金成本=3000×12%/[3000(1-4%)]+3%=15.5%

各种资金来源的比重:债券:2000/6000=33.33%;优先股:1000/6000=16.67%;

普通股:3000/6000=50%

加权平均资金成本=33.33%×6.12%+16.67%×10.75%+50%×15.5%=11.58%

因为资金成本11.58%小于其收益率,故该筹资方案可行。(2012年10月)