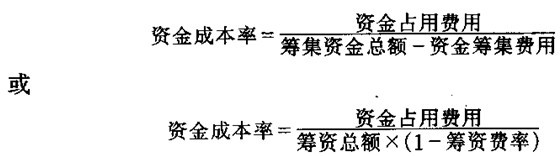

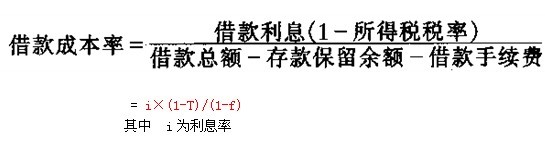

2.银行长期借款成本

银行长期借款亦可按长期债券计算资金成本率的公式计算,但有的银行要求企业在银行中经常保持一定的存款余额作为抵押,因此,计算企业所取得的资金总额,应从长期借款总额中扣除存款保留余额。银行长期借款成本率计算公式为:

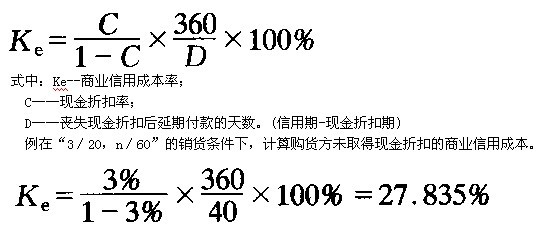

3.商业信用成本

注意:第一,商业信用是一种短期的筹资行为,一般商业信用最长不会超过半年,因此在计算其成本时应换算为年资金成本率;第二,商业信用的成本产生于信用期限内,如提前付款可享受现金折扣。如果销货单位只提供信用期限而无折扣期限则无所谓商业信用成本;第三,如果购货企业选择了现金折扣,则购货方实际享受到的是信用优惠率,这里的信用成本是针对销货方而言。商业信用成本的计算公式是: